O Morgan Stanley prevê que o mercado global de medicamentos para obesidade, que movimentou cerca de US$ 15 bilhões em 2023, deve alcançar a marca dos US$ 150 bilhões até 2035 — mais da metade desse volume concentrado nos Estados Unidos. É nesse contexto de expansão vertiginosa que gigantes como Eli Lilly (LLY) e Novo Nordisk (NVO) duelam em um duopólio de bilhões, enquanto uma terceira força silenciosa começa a chamar atenção: a Viking Therapeutics (VKTX).

O mercado atual: dominância e vulnerabilidade

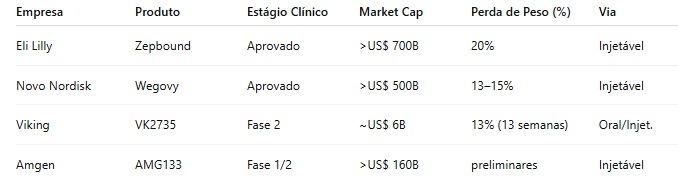

A Novo Nordisk foi pioneira com a semaglutida — o princípio ativo do Ozempic (para diabetes) e do Wegovy (para obesidade). Já a Eli Lilly surgiu com força com a tirzepatida, presente no Mounjaro (diabetes) e Zepbound (obesidade), um agonista duplo de GLP-1 e GIP com eficácia superior. Um estudo de dezembro mostrou que pacientes tratados com Zepbound perderam em média 20,2% do peso corporal, contra 13,7% com Wegovy.

O mercado reagiu: a Lilly já conquistou 60% do market share e responde por 75% dos tratamentos iniciados. Enquanto isso, as ações da Novo despencaram 50% no último ano; a Lilly caiu 9%, enquanto o S&P 500 subiu 14% no mesmo período.

Apesar da eficácia, há um dado incômodo: as taxas de descontinuação após 1–2 anos são elevadas, o que indica desconforto com os efeitos colaterais ou com a via de administração (injeções regulares e refrigeração obrigatória). Isso abre espaço para uma nova geração de tratamentos — mais toleráveis, acessíveis e práticos.

Entra a Viking Therapeutics (VKTX)

Em meio ao duopólio consolidado entre Novo e Lilly, surge um nome que vem ganhando atenção entre analistas mais atentos: Viking Therapeutics (VKTX).

A empresa desenvolve o VK2735, também um agonista duplo GLP-1/GIP. Dados preliminares divulgados em março de 2024 mostraram perda média de 13% do peso corporal em apenas 13 semanas — números comparáveis à semaglutida da Novo.

Mas, por que o mercado ficaria feliz com uma droga cuja eficácia é comparada apenas a do segundo lugar de mercado?

Enquanto Lilly e Novo lidam com medicamentos biológicos, dependentes de refrigeração e aplicação injetável, a Viking aposta em small molecules, compostos químicos estáveis que podem ser administrados por via oral — como uma dipirona.

Embora considerada “minúscula” quando comparada a Eli Lilly, qualquer aprovação comercial poderá multiplicar o valor de mercado da companhia. Em um portfólio diversificado, VKTX se encaixa perfeitamente como aposta especulativa de alto retorno.

Seu valuation saltou de US$ 500 milhões para mais de US$ 6 bilhões em menos de dois anos, e analistas já projetam que, se o VK2735 alcançar apenas 2% a 5% do mercado, a empresa poderia gerar entre US$ 3 bilhões e US$ 7 bilhões em receita anual — para uma companhia que hoje não possui sequer um medicamento aprovado.

A vantagem competitiva: uma solução oral

A Viking aposta que sua formulação oral possa quebrar a barreira de entrada nos mercados emergentes e entre pacientes avessos a agulhas. Isso ampliaria consideravelmente o alcance comercial — sem falar nos custos logísticos: medicamentos em forma de pílula dispensam refrigeração e aplicação injetável, tornando a distribuição mais simples e global.

Especulação com fundamento

Apesar de ainda não gerar receita e de operar sob risco clínico e regulatório elevado, a Viking é considerada por analistas de mercado uma candidata real a aquisição. Pfizer e Sanofi, por exemplo, são nomes frequentemente citados como potenciais compradores — sobretudo após o fracasso recente da Pfizer em desenvolver internamente sua própria molécula para obesidade.

A empresa tem demonstrado pouca disposição para vender por enquanto, sugerindo que aposta em um valuation mais alto à medida que os dados clínicos avancem. Os investidores de perfil mais arrojado, no entanto, já enxergam a VKTX como uma possível “multibagger” — ou seja, uma ação capaz de multiplicar seu valor várias vezes em caso de sucesso clínico.

Conclusão

A história dos medicamentos para obesidade está sendo reescrita rapidamente e está longe de ser apenas um hype passageiro. O protagonismo de Lilly e Novo não está garantido a longo prazo. A Viking pode ser a próxima virada da indústria.

Se os dados da fase 2 do VK2735 confirmarem a eficácia preliminar e a segurança da formulação oral, a empresa pode não apenas disputar market share — mas redesenhar completamente o modelo de entrega e acesso a esses medicamentos no mundo inteiro.

Em um mercado de US$ 150 bilhões em 2035, até 1% de sucesso pode valer bilhões.

Cirúrgico!

Tenho a Novo Nordisk a algum tempo (CM $75,60) e estou passando calor. No entanto, vejo um mercado ainda positivo para ela. Acompanho a Viking mas sem compra. Boa análise.

Eu gosto muito do conceito de setor. Não sou muito de stock picking não. Mas Viking pode ser aquela pimentinha no setor. Aquele 1% vagabundo.

Confesso que esse setor não consta em minha watch list e jamais investi.

Bom artigo, Jean.

Vale a pena olhar, Diogão. É um setor que é sensível aos trials e, por isso, há riscos. Mas ele é muito rentável. Tenho olhado obesidade de perto. As drogas têm sido mais eficazes e acessíveis financeiramente. A tendência é aperfeiçoar.

O outro risco é a canetada do governo americano.

Infelizmente, não dá para segurar a Novo.