Como comentei em eu artigo anterior A escalada das tarifas elétricas nos EUA, desde 2021, o mercado elétrico nos EUA vive uma mudança estrutural: a combinação de demanda crescente, rede envelhecida, combustíveis mais caros e pressão regulatória reforça setores que antes eram considerados periféricos. Dentro dessa transição, eu gostaria de comentar especificamente sobre algumas empresas com exposição clara às assimetrias.

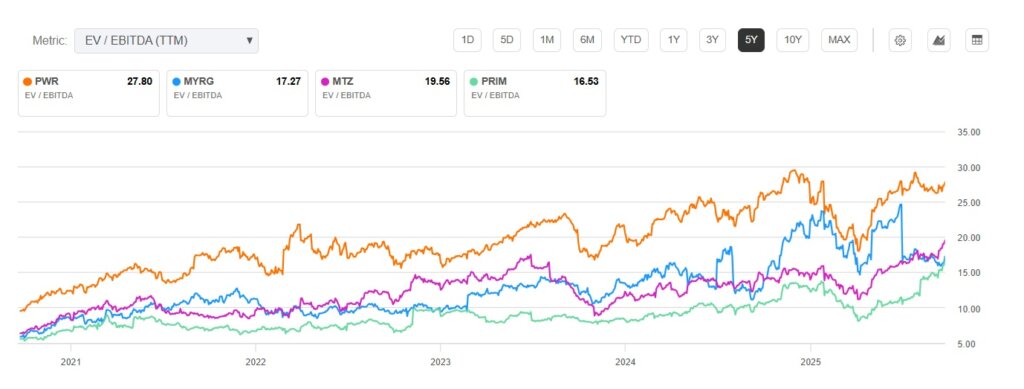

Começo por Quanta Services (PWR), porque ela é o “termômetro” da tese de rede e transmissão. A empresa negocia em múltiplos que embutem prêmio de execução: P/E adiante próximo de 31x e EV/Receita de ~2,4x; em leituras de mercado independentes, o EV/EBITDA recente aparece ao redor de 27x — bem acima do setor de engenharia elétrica pesado. O porquê desse prêmio fica mais claro quando se vê o que ela carrega de carteira: o backlog bateu recorde de US$ 35,8 bilhões no 2º tri de 2025, com crescimento de dois dígitos em receita, EBITDA e lucro; e, desde 2021, o grupo incorporou a Blattner (líder em EPC de renováveis utility-scale), o que lhe deu escala única para “amarrar” projetos de eólica/solar ao reforço de transmissão. Além disso, via a joint venture LUMA, PWR opera e moderniza por 15 anos a rede de transmissão e distribuição de Porto Rico, um fluxo de caixa recorrente e regulado em um sistema que precisa de investimento pesado. Tudo isso explica o prêmio relativo frente a pares diretos de construção de rede: MYR Group (MYRG) negocia perto de 15–16x EV/EBITDA; MasTec (MTZ), 16–18x; e Primoris (PRIM), arredores de 10–15x. O mercado sabe que PWR entrega e, por isso, a média de alvos de 12 meses hoje aponta um upside modesto (na casa de um dígito baixo). Onde, então, está a assimetria? Não é no “re-rating” — é na duração do ciclo. Se a política federal realmente destravar inter-regionais (contratos de capacidade do TFP e cronograma mais curto de licenças), o crescimento de volume pode alongar por anos; PWR tende a capturar esse volume com menor risco de execução do que os pares, que continuam mais cíclicos/contratuais e com balanços menos robustos. Em outras palavras: a empresa é melhor do que os concorrentes porque executa mais, em mais frentes (rede, renováveis, O&M), com prova de carteira; o upside relativo é menor no curto prazo, mas a probabilidade de “dar errado” também é menor. Para quem busca mais convexidade, MTZ e PRIM têm múltiplos menores e podem andar mais se vier uma rodada de aprovações grandes; mas carregam mais alavancas de risco (mix de projetos, alavancagem e exposição a atrasos).

Na peça de armazenamento, o caso de Fluence (FLNC) é o mais debatido. A ação desabou depois de guias de crescimento e margens mais fracos no curto prazo, mas a companhia finalmente cruzou para lucro líquido positivo e margens brutas de meados de 10% em 2025, com guidance de lucro para o exercício. O que sustenta a tese é a posição como integradora “pura” de sistemas de bateria com software, com escala global e patrocínio industrial (AES/Siemens). O valuation, porém, ainda não conversa bem com EBITDA — boa parte das leituras mostram EV/EBITDA não significativo pelo estágio de lucro — e o mercado a precifica mais por receita/contratos do que por caixa. É aqui que nasce a assimetria: se o pagamento pelos serviços ancilares (frequência, pico, adiamento de rede) continuar a normalizar nos mercados, a empresa pode converter backlog em EBITDA de verdade; nesse cenário, a distância entre preço e valor fecha depressa. Entre os concorrentes listados, a comparação prática recai sobre STEM (menor escala, trajetória de renegociação de contratos e ajuste de portfólio) e Energy Vault (NRGV, com mix de gravidade e BESS, ainda consumindo caixa). Depois do tombo, as casas vêm com alvos que variam bastante (a média recente ficou entre US$ 7–14, com dispersão de US$ 2 a US$ 22), o que traduz a binaridade: se o mix de projetos e a disciplina comercial funcionarem, há espaço de alta de dois dígitos; se as revisões de contratos persistirem, o capital pode ficar caro outra vez. Em termos de “quem tem mais upside”, STEM ou NRGV podem saltar mais porcentualmente num cenário benigno; FLNC, no entanto, tem a combinação mais equilibrada de escala, software e acesso a clientes globais, o que dá mais probabilidade de execução.

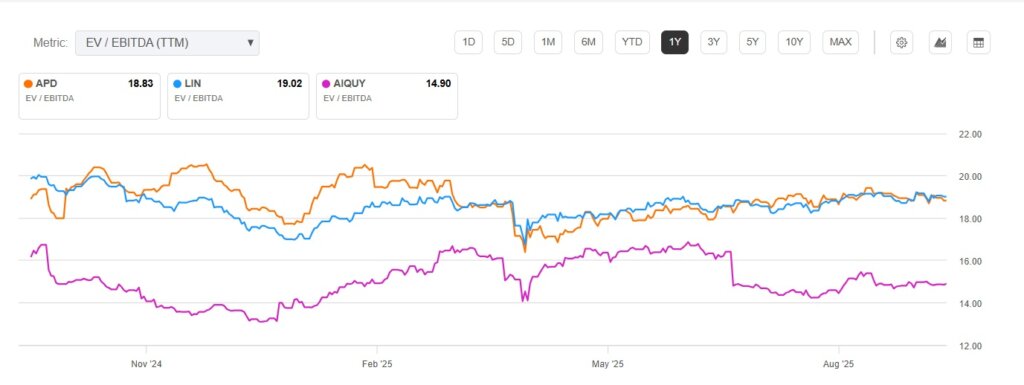

No hidrogênio e nos gases industriais, Air Products (APD), Linde (LIN) e Air Liquide (AIQUY) ocupam posições distintas. APD sustenta um portfólio de “mega-projetos” que foi revisto em 2024–2025: retirou três iniciativas nos EUA (incluindo Massena, NY), adiou a planta azul da Louisiana para 2028/2029 e mantém NEOM como âncora, com cerca de 80% de avanço físico e primeira amônia verde prevista para 2027. Esse arranjo gera desconto relativo: cortes de guidance em 2025 e pressões em hélio reduziram o lucro corrente, inflando o P/E acima da média histórica, enquanto o EV/EBITDA consolidado se mantém em linha ou levemente abaixo de LIN e AIQUY. O ponto central é a assimetria: se NEOM cumprir o cronograma, se os critérios do crédito 45V do IRA forem aplicados de forma previsível — assegurando remuneração por hidrogênio limpo — e se a empresa estabilizar governança após a disputa com ativistas, parte do desconto em relação a LIN e AIQUY tende a diminuir. O risco reside na dependência de grandes FIDs em cenário de juros elevados e políticas em revisão, além da necessidade de firmar offtake adicional em NEOM para dar robustez financeira ao projeto. LIN segue trajetória mais dispersa, apoiada em contratos on-site de longo prazo para semicondutores, espaço e gases especiais, elevou guidance em 2025 e negocia com prêmio de qualidade sustentado por execução contínua. AIQUY combina portfólio europeu diversificado, presença sólida em gases médicos e industriais e crescimento gradual em hidrogênio; avalia inclusive ajustes em biometano para priorizar áreas de maior retorno. Assim, LIN e AIQUY entregam lucros mais previsíveis, enquanto APD concentra o potencial de reprecificação, condicionado ao avanço regulatório e contratual de seus projetos.

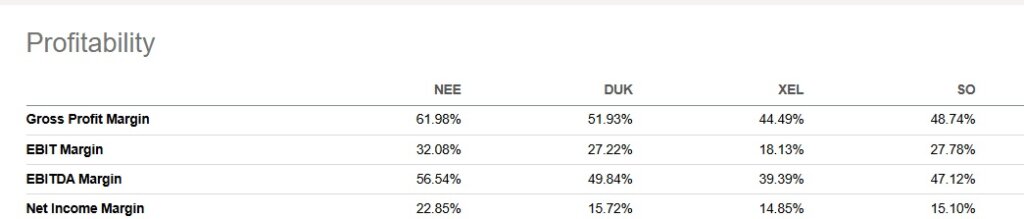

Em utilities “limpas”, NextERA (NEE) segue sendo a referência. Depois de um período de ceticismo com juros altos e dúvidas sobre custo de capital, a ação negocia hoje a EV/EBITDA forward em torno de 15x, acima dos 12–13x de Duke (DUK) e Xcel (XEL) e dos 13–14x de Southern (SO). No P/E, o desconto relativo ao seu histórico é visível: NEE está na faixa de 18–20x, muito próxima dos pares, mas esse alinhamento não conta toda a história. Nos últimos três anos, a receita de NEE cresceu quase 14% ao ano, contra 6% em Duke, 3% em Southern e estagnação em Xcel. O EBITDA avançou a 30% a.a., bem acima dos 7–15% dos concorrentes, e o EPS diluído também subiu 30% a.a., contra 7–11% em DUK, SO e XEL. A margem EBITDA de 56% e a margem líquida de 23% reforçam o contraste, superando as rentabilidades dos pares, ainda que o ROE, em 7,6%, fique abaixo da média do setor. Essa combinação de crescimento quase “growth” e margens superiores justifica o prêmio, mesmo comprimido em relação ao passado. A assimetria não está em re-rating imediato, mas no prolongamento do ciclo via CAPEX de rede e no braço de renováveis (NEER), exposto a data centers e eletrificação. O consenso ainda projeta alta de dois dígitos no médio prazo, condicionada a uma queda de juros e à velocidade de aprovação regulatória no Sudeste. Em troca, o investidor aceita o risco típico de utility: cronogramas e tarifa. Para quem prefere diversificação temática em vez de apostar em um único nome, o ETF GRID dá exposição à cadeia de smart grid e rede, enquanto o PAVE captura infraestrutura mais ampla.

Faltava o elo da circularidade: reciclagem de baterias. O investidor pessoa física encontra, essencialmente, três vias listadas. A primeira é a “venture em bolsa”, com American Battery Technology (ABAT) e Aqua Metals (AQMS). ABAT reportou um salto de receita este ano, mas os números ainda não sustentam um múltiplo tradicional (EV/EBITDA não é significativo e a métrica EV/Receita fica errática); é um play de ramp-up operacional e contratos de fornecimento, com binaridade alta. AQMS também segue em perda operacional, ajustando o modelo para lítio, com capital intensivo e risco tecnológico. O prêmio — se vier — costuma ser abrupto e dependente de uma prova industrial (planta rodando no custo/alvo). A segunda via é recorrer a um químico/metais com braço de reciclagem já consolidado — caso de Umicore (UMICY), que negocia a múltiplos mais palatáveis (leituras recentes trazem EV/EBITDA em torno de 12x, e há casa sell-side que argumenta por um desconto patrimonial relevante no negócio de materiais de bateria). O prêmio aqui é menor, mas o risco também é. A terceira via é exposição indireta via negociantes/mineradoras, que não é o foco do artigo. ABAT e AQMS são apostas de alto risco, que só cabem como posições pequenas. Para uma exposição menos binária, a Umicore oferece opção mais equilibrada, com balanço e portfólio diversificados.

Onde, de fato, estaria a maior oportunidade hoje? Para mim, está em rede e armazenamento. A precificação da transmissão depende de decisões administrativas que já avançam; quando licenças e contratos destravam, EPCs e fornecedores de HVDC/transformadores ampliam volume e caixa. PWR é a aposta mais segura, enquanto MTZ e PRIM oferecem maior alavancagem num cenário favorável. No storage, se RTOs/ISOs seguirem remunerando todos os serviços, integradores como FLNC têm espaço para expandir margens. Entre gases, LIN mantém consistência e ganhos crescentes; já APD carrega assimetria relevante se seus projetos e créditos de hidrogênio avançarem. NEE voltou a múltiplos que justificam posição central na tese de alta demanda elétrica, enquanto o ETF GRID permite exposição ampla a redes sem escolher ativo individual. No segmento de reciclagem, ABAT e AQMS são altamente especulativos e só cabem em posição pequena, ao passo que a Umicore representa aposta mais sólida, apoiada em portfólio diversificado e balanço robusto.

Obrigado, Jean. Muito bom!

Ótimo texto Jean! Muito obrigado por compartilhar a visao. Ficarei de olho nesses cases!