Olá Clube Investfy!

Hoje iremos revisitar a tese de Bradesco, após a diulgação dos resultados do 3tri2025.

Esta é uma tese que já acompanhamos por aqui algum tempo:

https://investfy.com/bradesco-o-que-mudou-o-que-ficou-claro-e-o-que-precisa-tempo/

https://investfy.com/bbdc4-habemus-inflexao/

1. Como a empresa ganha dinheiro?

Bradesco segue como um banco universal, com forte presença em varejo, seguros, crédito e atacado. O destaque continua sendo o segmento de seguros, responsável por cerca de 40% do lucro total, com ROE de 22,4% no 3T25. A diversificação de receitas permanece como um dos pilares da resiliência do banco.

2. Gestão: foco, coerência e execução.

Marcelo Noronha e equipe mantêm o tom firme e transparente. O plano “Change the Bank” e “Run the Bank” segue como eixo central da transformação. A gestão reafirma o compromisso com rentabilidade crescente, com apetite a risco moderado e foco em retorno ajustado ao risco. O engajamento interno é destaque, com 84% do quadro participando da pesquisa de cultura.

3. Métricas financeiras: consistência e disciplina

- Lucro líquido recorrente: R$ 6,2 bilhões (+2,3% t/t, +18,8% a/a)

- ROE: 14,7%, aproximando-se do custo de capital

- Receita total: R$ 35 bilhões (+13,1% a/a)

- Margem com clientes: R$ 18,6 bilhões (+19% a/a), com spread médio subindo para 9,0%

- Despesas operacionais: +9,6% a/a, mas com controle nas linhas sob gestão direta

- Eficiência operacional: mantida em torno de 50%

O gráfico mais importante da apresentação na minha visão é o de ajuste do footprint dos pontos de atendimento do banco, que já eliminou mais de 1600 pontos 2025 e deverá reduzir pouco menos de 1000 pontos de atendimento em 2026.

4. Qualidade da carteira: controle e inteligência

A inadimplência acima de 90 dias permanece estável em 4,1%. A carteira reestruturada caiu R$ 8,2 bilhões em 12 meses nos ativos problemáticos (redução de 27%). A participação das operações com garantia subiu para 59,5%. O banco segue com forte disciplina na originação, especialmente em linhas colateralizadas como FGI e FGO.

A despesas com PDD subiram pontualmente devido a evento único de 1 empresa de capital aberto conhecida. O montante já foi devidamente provisionado e não há previsão de impactos futuros. Não fosse este evento que resultou em torno de R$ 400 milhões em provisão, esta linha estaria flat.

5. Segmentos estratégicos: onde está o crescimento?

- Consignado privado: operação ganha tração com inadimplência de 5% (vs. 16% do mercado)

- SME: crescimento com qualidade e liderança em share nas linhas com garantia

- Imobiliário: retomada prevista com funding mais eficiente via LCI/LIG

- Veículos: crescimento acima do mercado no trimestre

- Seguros: resultado operacional de R$ 5,7 bilhões e lucro de R$ 2,5 bilhões no 3T25

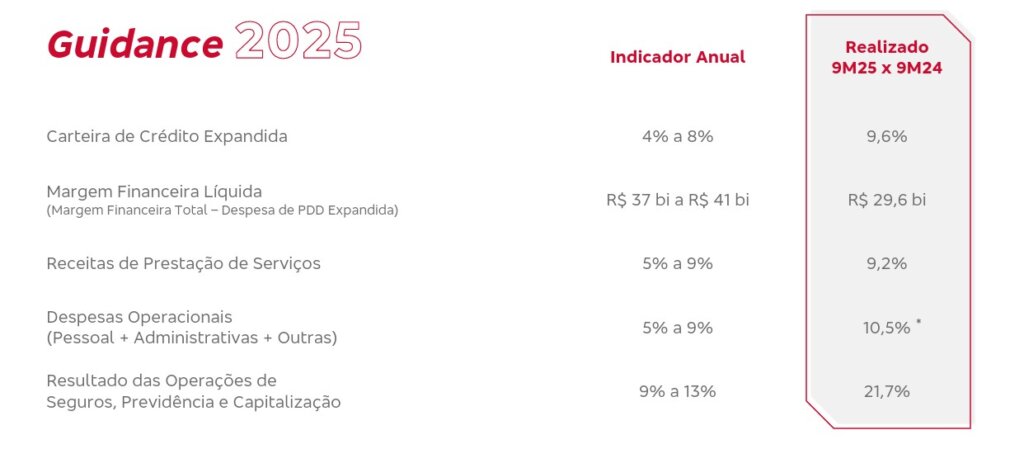

6. Capital e guidance: estabilidade e prudência.

Capital nível 1 em 13,4% e capital principal em 11,4%. Guidance mantido, com desempenho na banda superior em quase todos os itens. A gestão optou por não revisar o guidance agora, mas já sinaliza otimismo para 2026.

7. Conclusão: a tese se confirma.

Bradesco entrega o que prometeu: crescimento com disciplina, transformação com produtividade e resultados com consistência. A gestão segue conservadora nas promessas, mas mostra que está no caminho certo. Para quem investe com visão de longo prazo e valoriza gestão de qualidade, o 3T25 reforça a tese.

Devemos continuar vendo bons resultados sendo reportados pela empresa nos próximos trimestres.

Forte abraço.

Rodrigo Silveira

Excelente Mestre Silveira.

Muito bom Rodrigo, não sei porque, bancos e seguradoras não gosto de analisar, e sempre aprendendo muito com vc aqui.

Muito obrigado Ricardo!

Te entendo. Eu por exemplo nao me sinto atraído para analisar Home builders.

No final, nao precisamos gostar de tudo, mas entender bem aquilo que pretendemos comprar.

Abração!

Excelente, Rodrigo!

Muito obrigado Andre!

Ótimo relatório Rodrigo! Obrigado e parabéns!

Valeu Edu!

Bradescão voltou! Muito bom, Silveira!