Olá pessoal, todos bem?

Quero compartilhar um pouco da minha visão.

Acredito que uma boa construção de carteira começa com uma boa leitura de ciclo econômico.

Afinal, tudo na nossa economia, local ou global, é cíclica.

Um dos temas que mais gosto de estudar é justamente o ciclo, e é nele que se baseia grande parte das nossas decisões de alocação.

Ter uma leitura clara do ciclo é essencial para que a carteira comunique bem com o Macro, refletindo o ambiente em que estamos inseridos.

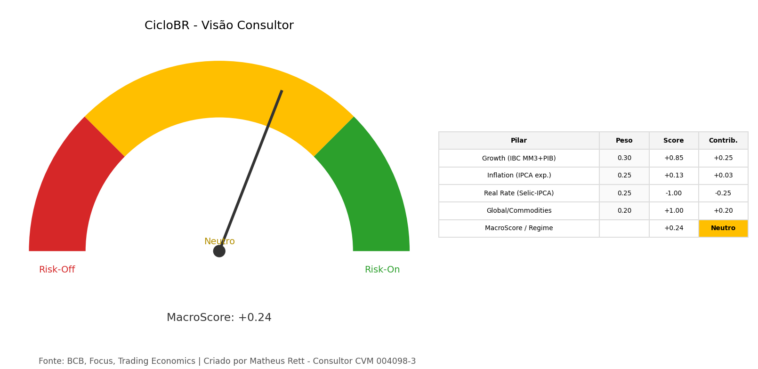

Pensando nisso, eu desenvolvi um painel de acompanhamento macroeconômico, que monitora o regime atual da economia brasileira.

Esse painel nasceu de uma necessidade minha de organizar, de forma estruturada, as principais informações públicas e relevantes do mercado, permitindo uma visão integrada e prática do ciclo.

O modelo é construído a partir de quatro pilares principais:

- Growth (Atividade Econômica) – combina PIB e IBC-Br, capturando o comportamento da economia e os gatilhos de momentum (aceleração ou desaceleração).

- Inflação Esperada – observa as expectativas futuras do IPCA, o grau de convergência para a meta, o comportamento dentro da banda de tolerância e como o COPOM costuma reagir à (des)ancoragem dessas expectativas.

- Juro Real – mede a diferença entre Selic e IPCA esperado, traduzindo o nível de restrição ou estímulo da política monetária.

- Diferencial Global de Juros e Commodities – reflete o carry trade (fluxo de capital entre Brasil e exterior) e o impacto dos preços de commodities sobre os termos de troca brasileiros.

A ideia é ter uma visão mais próxima de quem faz uma análise top-down para montagem de posição. É claro que o mercado reage a dados que saem no consenso ou fora do consenso no dia a dia. Mas a alocação macro é pensada muito antes.

Então, minha ideia é essa, organizar e calcular informações que vão trazer ventos favoráveis ao nosso Brasil, abrir caminhos ao crescimento de múltiplos das empresas e da economia. E torcer que ninguém jogue água no nosso chopp! rsrsr

1 – Atividade sugere um “ciclo de crescimento contido” não há tração suficiente para impulsionar inflação adicional, mas o nível é alto o bastante para impedir o BC de acelerar cortes agressivos.

O pilar de Growth puxa o regime para cima e dá sustentação ao “Neutro Positivo”.

2 – A inflação esperada se mantém dentro da banda de tolerância, ainda próxima do teto. Isso indica credibilidade parcial da política monetária, o mercado não projeta descontrole, mas também não vê convergência rápida para a meta.

3 – Um juro real acima de 10% é extremamente contracionista, encarece o crédito, trava o investimento produtivo e mantém o fluxo concentrado em renda fixa.

É o fator que mais pesa negativamente no MacroScore e impede que o regime migre para Risk-On.

4 – As commodities seguem em patamar favorável para o Brasil, com destaque para agrícolas e metais.

Mesmo com o petróleo em queda, a sustentação do minério e da soja mantém o saldo comercial robusto.

Além disso, o diferencial real BR–EUA de +9,64 p.p. segue extremamente atrativo, sustentando o real e limitando fuga de capital estrangeiro.

“O modelo mostra exatamente isso, um país que cresce a custo de juros reais altíssimo, inflação começando a convergir. Com exterior e commodities com ventos favoráveis”

A partir desse processo é que fazemos a montagem de portfólio. É um processo totalmente individual e deve ser pensado de acordo com o perfil e necessidade de cada um.

Abraços

Matheus

CVM 004098-3

🧠 Leitura macroeconômica:

Excelente artigo Matheus, como disse o amigo Edu, poderia ser um indicador. Abs e obrigado por compartilhar.

Muito bom! Poderia virar um indicador heim!! 🙂

Obrigado Edu!! Claro, podemos sim, atualmente eu rodo em código phython mas no futuro podemos colocar aqui na plataforma sim

Muito Bom Matheus. Abs

Muito obrigado Haack!!! Abraço!

Muito bom Matheus.

Muito obrigado grande TG!!

Excelente artigo Matheus, parabéns !!!

Muito obrigado Marcelo!!!

Muito bom Matheus, também gosto dessa análise top-down e é o que tento fazer pra mim, vai agregar demais esse modelo, um abraço!

Muito obrigado Jair, vamos sempre trocando essas informações, abraço!!

Excelente, Matheus!

Muito obrigado André!!

Muito bom!

Muito obrigado João!! Aprendo muito contigo