O mercado americano vive um momento peculiar: o capital gravita em torno da inteligência artificial. O entusiasmo é visível nos valuations de empresas ligadas à infraestrutura de data centers, semicondutores e nuvem. Enquanto isso, nomes tradicionais — mesmo os que continuam entregando resultados sólidos — sofrem compressão de múltiplos. A Colgate-Palmolive (NYSE: CL) é um desses casos. Um negócio que nunca deixou de gerar lucro, caixa e dividendos, mas que o mercado escolheu ignorar por falta de narrativa tecnológica.

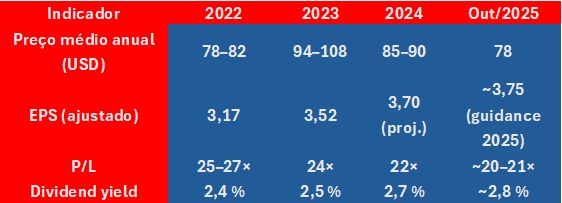

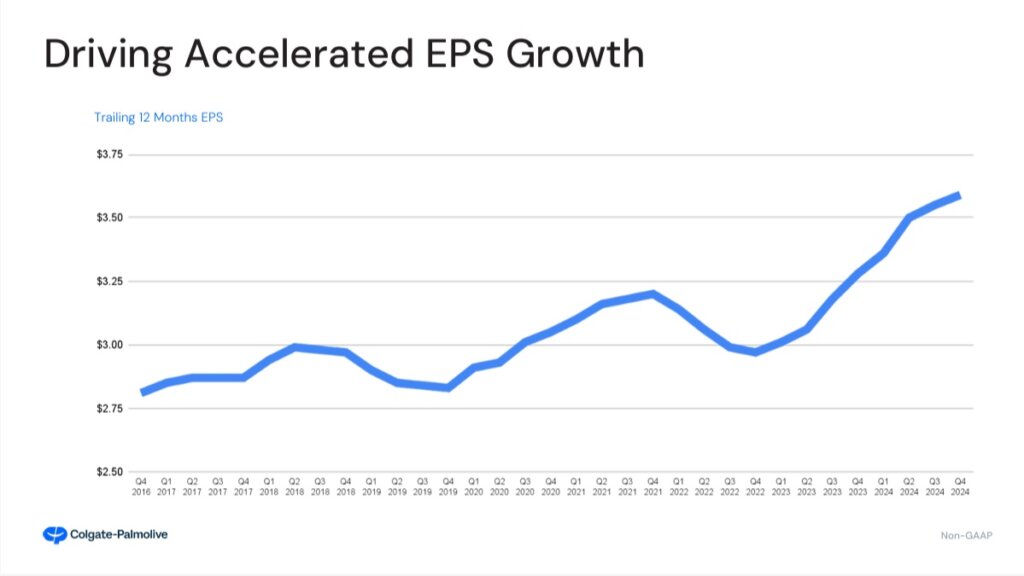

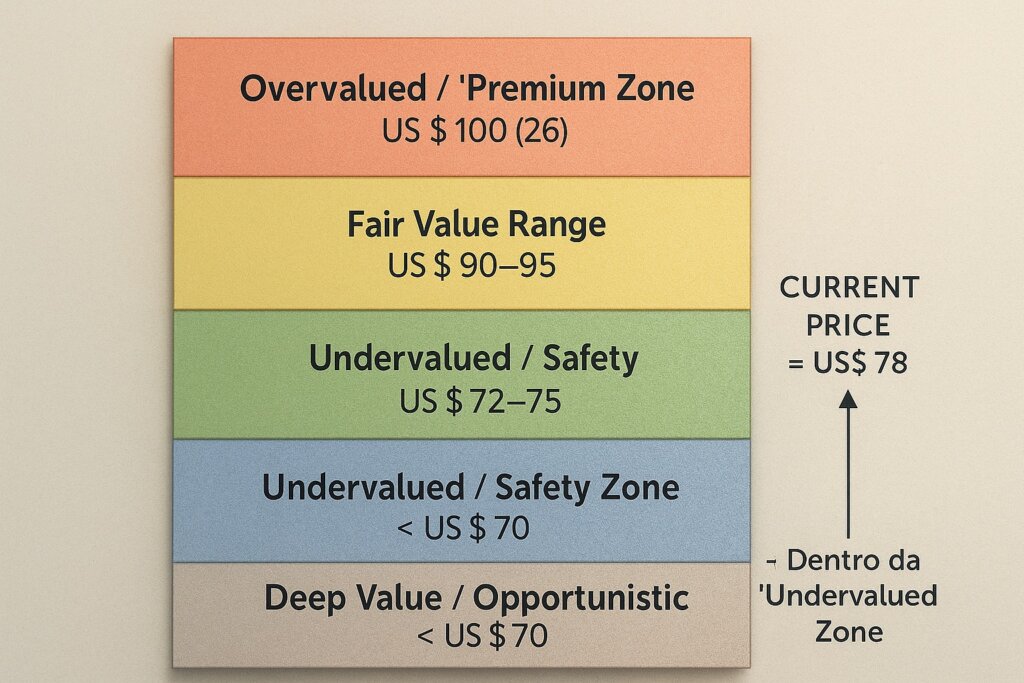

Essa desconexão criou uma janela de preço. Em outubro de 2025, Colgate negocia em torno de US$ 78 por ação, o que representa cerca de 20 a 21 vezes o lucro projetado — um dos múltiplos mais baixos da última década, bem abaixo da média histórica de 23 a 25 vezes. Nesse mesmo período, o lucro por ação cresceu mais de 40%.

Nesse mesmo período, o lucro por ação cresceu mais de 40%.

A penalização tem duas origens. Primeiro, staples clássicas perderam atratividade num mercado dominado por narrativas de crescimento exponencial. Segundo, o ambiente de juros altos desincentiva o carregamento de empresas defensivas: se é possível ganhar 5% em caixa, por que pagar prêmio por um negócio que cresce 2% ao ano? A rotação de fluxo beneficiou tecnologia e drenou capital de consumo básico.

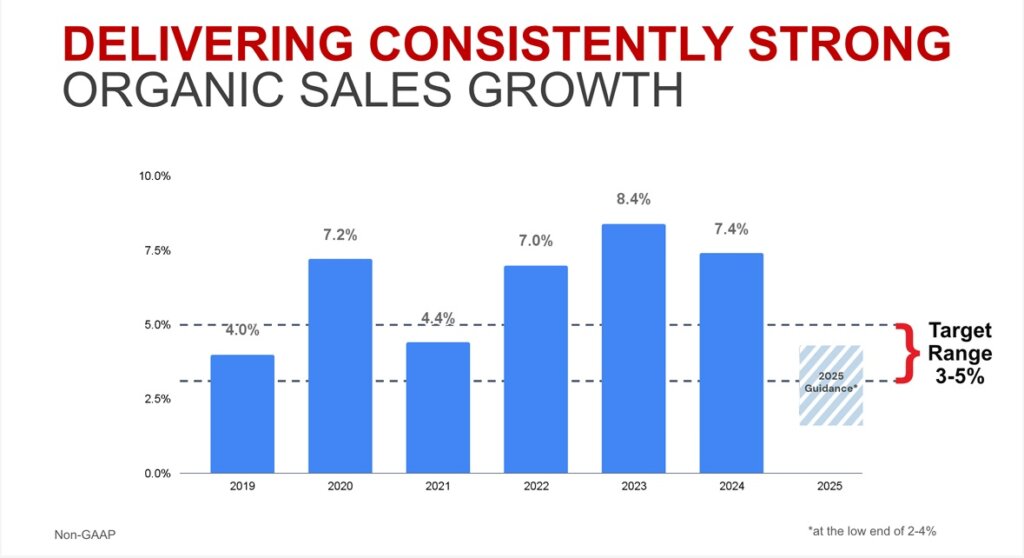

Colgate, que reduziu sua projeção de crescimento orgânico de 3–5% para 2–4% em 2025, foi uma das mais penalizadas. A empresa citou pressão de consumo, câmbio desfavorável e um impacto tarifário próximo de US$ 200 milhões.

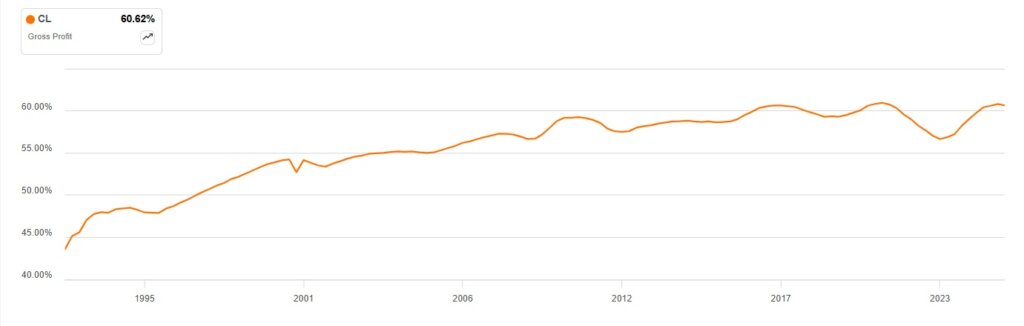

O corte de guidance reforçou a narrativa de desaceleração, mas a leitura superficial ignora o que realmente importa: a disciplina operacional. No primeiro trimestre de 2025, a margem bruta subiu 80 pontos-base, atingindo 60,8%, mesmo com queda de volume e câmbio adverso.

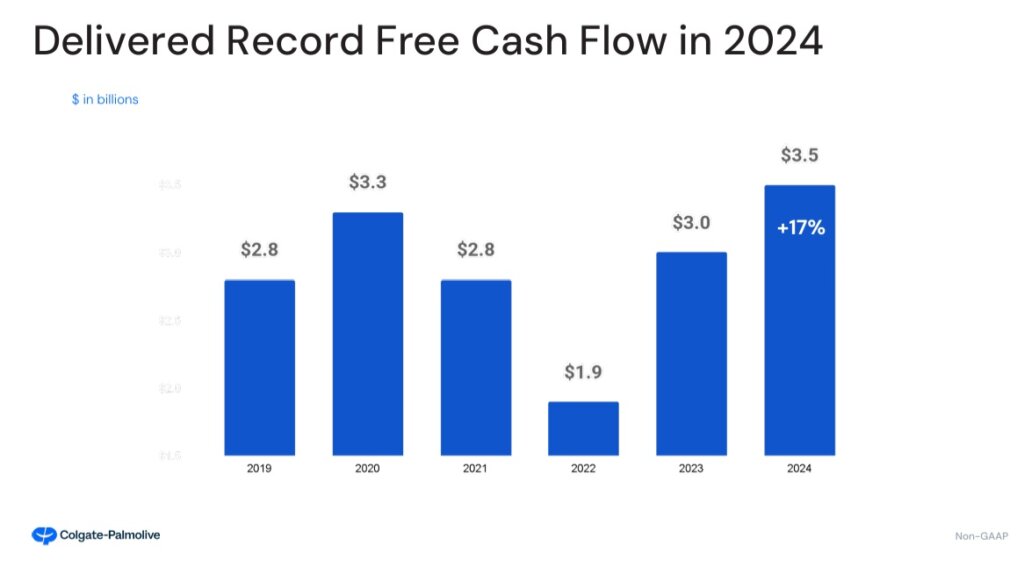

O lucro por ação ajustado (US$ 0,91) superou as estimativas de Wall Street e o fluxo de caixa livre se manteve acima de US$ 600 milhões.

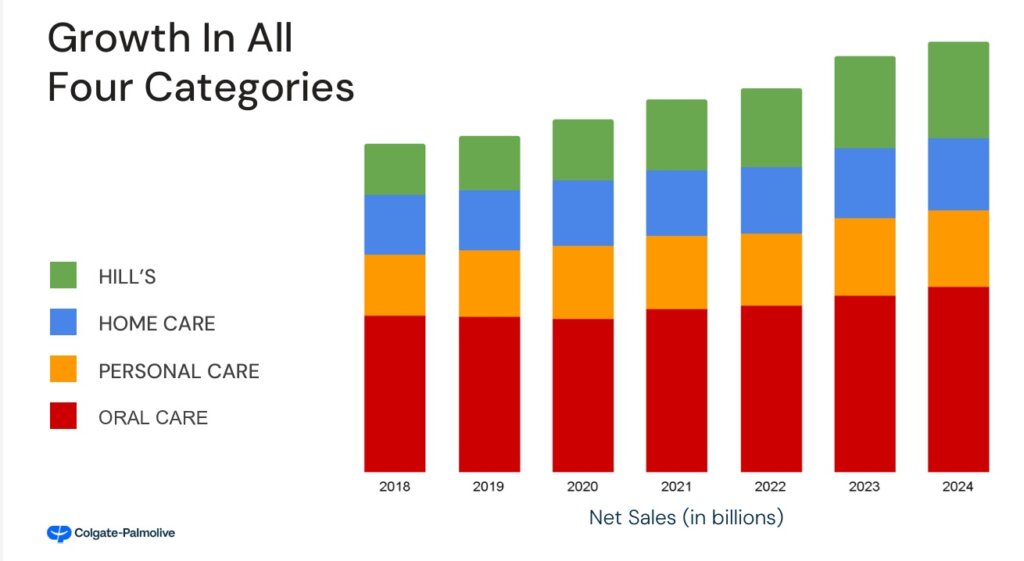

O mercado também subestima a força estrutural de Hill’s Pet Nutrition, que já responde por mais de 20% das vendas globais. O segmento cresce 8–10% ao ano e opera com margens acima de 25%, alavancado por produtos veterinários premium com alto valor agregado e baixa elasticidade de preço. Em 2025, a Colgate ampliou capacidade produtiva e investiu em novas fórmulas, consolidando posição num mercado que deve expandir cerca de 7% ao ano até 2030. Hill’s é o motor de margem do grupo e um dos principais diferenciais estratégicos entre Colgate e seus pares.

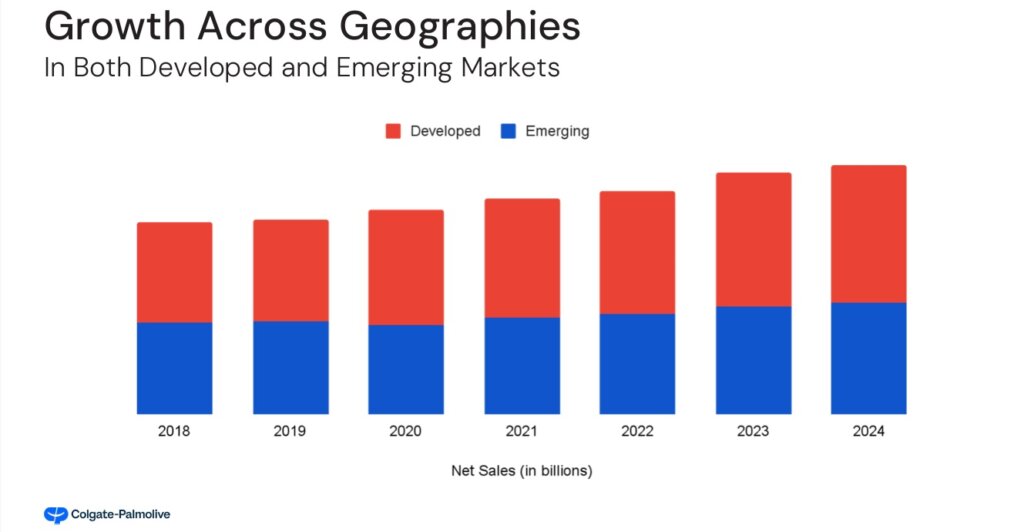

O segundo pilar de crescimento são os mercados emergentes, responsáveis por quase metade da receita total. A empresa construiu presença de décadas na América Latina, Ásia e Índia, onde a penetração ainda é baixa. Na Índia, por exemplo, menos de metade da população escova os dentes diariamente, e apenas 20% das áreas urbanas têm hábito de escovação duas vezes ao dia. Isso cria um potencial de volume estrutural, sustentado por mudanças de hábito e pela expansão de produtos premium. O paralelo com a estratégia histórica da Coca-Cola é claro: ocupar primeiro, sofisticar depois.

Com Hill’s como motor de margem e emergentes como motor de volume, a administração reforça que a desaceleração de 2025 é transitória. A meta permanece: retomar crescimento orgânico de 3–5% e expansão de lucro por ação em dígito alto a partir de 2026.

Analistas concordam. Robert Ottenstein, da Evercore ISI, mantém recomendação “Outperform” e preço-alvo de US$ 100, descrevendo a Colgate como uma das empresas de maior qualidade da cobertura, com gestão disciplinada, posições dominantes e exposição a categorias atraentes. O consenso de mercado situa o preço-alvo entre US$ 90 e US$ 100, implicando potencial de valorização de 15–20%.

A dinâmica de juros é o eixo macro que dá sustentação à tese. Colgate é um ativo de duração longa: seu valor está no fluxo de caixa que gera de forma previsível por décadas. Quando os Fed Funds permanecem altos, o investidor exige prêmio para carregar defensivos — daí a compressão de múltiplo. Quando o custo de capital recua, o denominador do valuation relaxa e o valor presente aumenta. Cada 100 pontos-base de queda no WACC tendem a elevar o preço justo em 10–15%. Essa reprecificação já foi observada em ciclos anteriores. Basta um corte inicial de juros para que staples de alta qualidade voltem a negociar próximos aos múltiplos médios de longo prazo. No caso de Colgate, isso significa sair de 20× lucro e retornar para a faixa de 23–24× — o que, mesmo sem aceleração de crescimento, coloca o papel entre US$ 90 e US$ 95, exatamente a zona neutra indicada pelos modelos de fluxo de caixa e pelos analistas sell side.

Os riscos permanecem, especialmente ligados ao consumo em EUA e América Latina, à volatilidade cambial e às tarifas. A própria empresa reconhece que o consumidor americano e latino está mais fraco e que parte dos custos adicionais não se dissipará tão cedo. Mas esses pontos já estão amplamente refletidos no preço. O cenário-base — margens acima de 60%, guidance estável e retomada gradual em 2026 — é suficiente para destravar valor. E o cenário mais otimista, com início de ciclo de cortes de juros, pode levar a Colgate de volta à zona de US$ 95–100.

O próximo ponto de inflexão é o resultado de 31 de outubro. Mais do que um “beat” pontual, o mercado buscará sinal de estabilidade: margens sustentadas, Hill’s crescendo em linha com 2024 e reafirmação das metas para 2026. Caso esses elementos se confirmem, o mercado tende a ajustar o múltiplo e antecipar a reprecificação.

Colgate não é um call de crescimento acelerado; é um call de racionalidade. É a aposta de que o mercado exagerou no pessimismo cíclico e oferece, neste momento, um ativo de altíssima previsibilidade a preço de desconto. “Buy the boredom” nunca soou tão literal: enquanto todos falam de chips e IA, a Colgate continua vendendo higiene bucal, ração veterinária e consistência operacional. E, em um mundo cada vez mais volátil, isso talvez seja o bem mais escasso do mercado.

Excelente análise.

Parabéns, meu foco de estudo tem sido este, empresas de setores que sempre vão existir. Existem algumas coisas que simplesmente não mudam. Adorei seu artigo.

muito bom Jean, artigo com muita clareza/didática. Obg por trazer sua opinião.

muito bom Jean, obrigado pro trazer sobre esta empresa

Ótimo artigo! Obrigado Jean!

Muito bom Jean!

Quando pensamos em coisas que nao vao mudar ao longo do tempo, escovar os dentes e tomar banho com sabonete seguem como continualidade na minha opinião.

Exato

Bom demais, Jean! Parabéns!