Um conceito muito importante no mercado de commodities é o da curva futura de preços.

Diferentemente de uma curva de juros, ela não representa tendência, e sim equilíbrio, ou a falta dele, entre oferta e demanda.

Nos últimos dias, com a volatilidade no mercado de petróleo, muitos investidores escutaram os termos Contango e Backwardation.

Esses conceitos descrevem o formato (shape) da curva naquele momento: uma fotografia instantânea da percepção de equilíbrio entre oferta e demanda.

Contango: abundância e conforto de oferta

Quando os preços na parte curta da curva (vencimentos mais próximos) estão mais baixos que os contratos longos, dizemos que a curva está em Contango.

Em outras palavras, o curto prazo está “tranquilo”:

– A demanda imediata está controlada.

– A oferta é suficiente.

Exemplo prático:

Imagine o petróleo tipo Brent negociado a US$ 80 no spot, e o contrato de seis meses a US$ 83.

Essa diferença de US$ 3 representa o contango. O contango é típico de períodos de excesso de oferta, estoques altos e mercado bem abastecido.

Backwardation: escassez e urgência

Já o Backwardation é o oposto: os preços de curto prazo são mais altos que os futuros.

Nesse caso, o mercado está pagando um prêmio pela entrega imediata, sinalizando que há demanda forte, estoques baixos ou restrição de oferta.

Exemplo:

Se o barril de petróleo no spot vale US$ 86, e o contrato de seis meses está em US$ 82, temos Backwardation de US$ 4.

O mercado mostra urgência, os compradores querem o produto agora, e o prêmio pelo curto prazo reflete escassez.

O backwardation normalmente surge em momentos de tensão de oferta, como:

– Conflitos geopolíticos.

– Problemas logísticos ou safras fracas.

– Ou quando grandes consumidores (refinarias, tradings, indústrias) precisam garantir suprimento imediato.

Por que isso importa para o trader e para o investidor?

A estrutura da curva muda completamente a leitura de oportunidade e o resultado de uma posição.

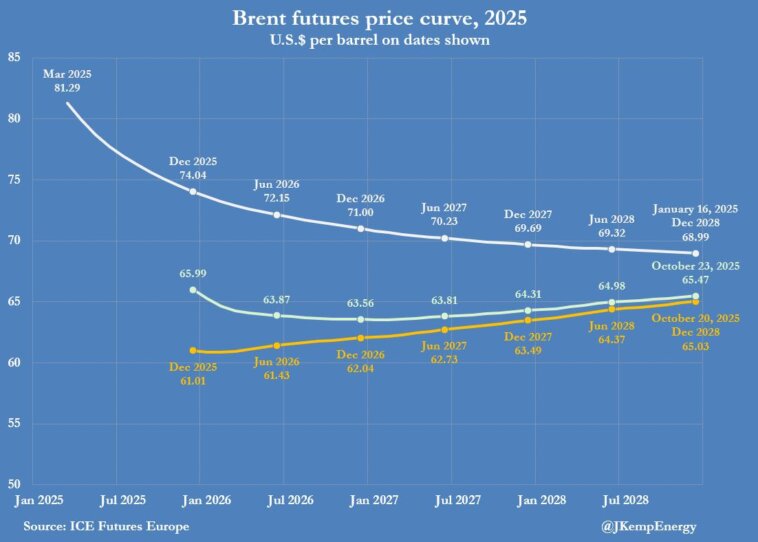

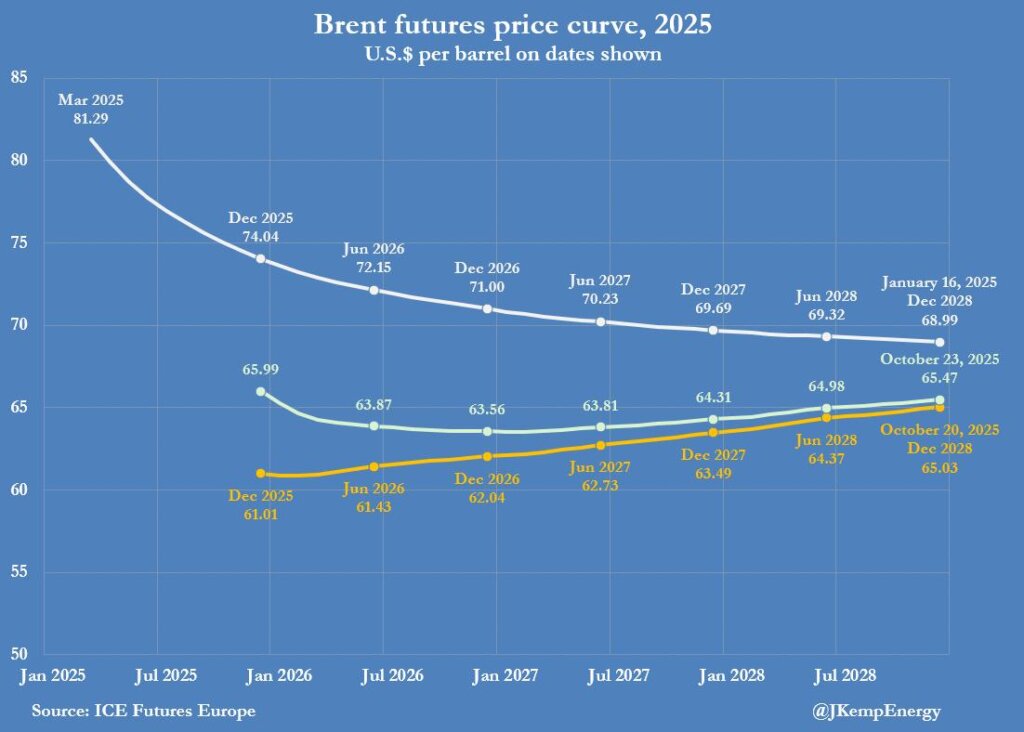

Reparem no gráfico acima: temos a curva do Petróleo no início de 2025, no dia 20 de Outubro e no dia 23 de Outubro de 2025.

Em Amarelo, no dia 20 de Outubro, antes da tensão do Petróleo Russo, a curva estava em Contango forte: mostrando um mercado extremamente abastecido e sem risco no curto prazo. Com a ameaça ao Petróleo Russo, o sentimento de risco aumentou e isso foi instantaneamente transmitido para a curva: o shape e o nível foram alterados.

Mesmo com toda tensão da semana passada, reparem como a inclinação ainda é muito menor do que o forte Backwardation do inicio do ano.

Especialmente no curto prazo, os ativos relacionados com as cmdtys possuem forte correlação com o nível e shape da curva futura.

Boas compras especulativas estāo alinhadas com um aumento de Backwardation na curva. Isso mostra urgência e necessidade no mercado spot, transferindo o risco para a cmdty e, consequentemente, para os preços dos ativos relacionados.

Obviamente, cada Cmdty possui suas próprias particularidades. Cada mercado é único.

As variáveis que afetam o Petróleo são diferentes das que movem o preço do Minério de Ferro.

Outro ponto de destaque: Na imensa maioria das vezes os investidores de varejo não estão negociando a cmdty em si, mas um ativo relacionado. Dessa forma, diversas outras variáveis entram no tabuleiro de precificação

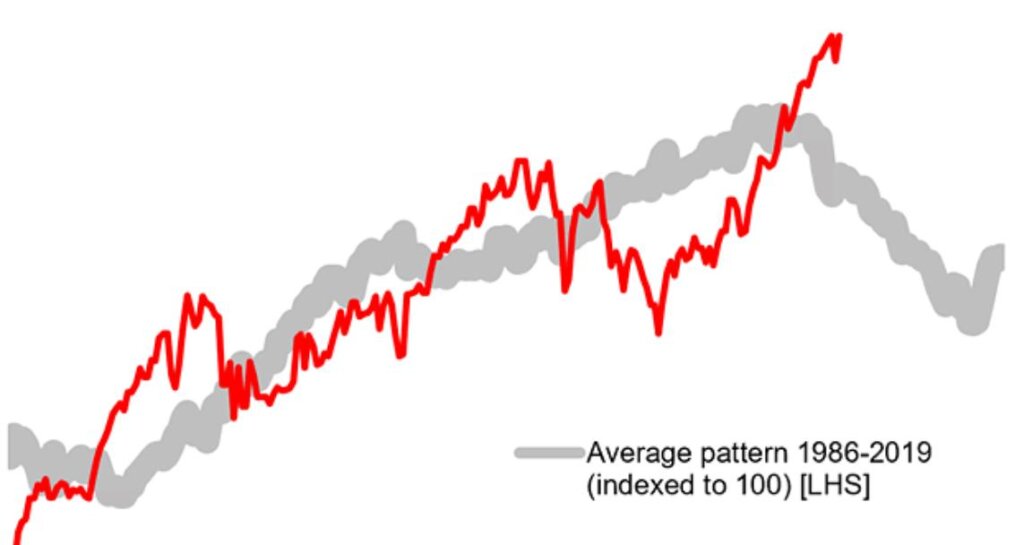

A Sazonalidade é outro ponto chave, reparem no gráfico abaixo:

Essa é outra particularidade das cmdtys: cada uma possui sua própria sazonalidade, que impacta a curva futura e, consequentemente, os valores dos ativos relacionados.

Reparem como o preço (em vermelho) segue a mesma dinâmica da média histórica (em cinza). As distorções da média sazonal geralmente ocorrem através de choques na oferta ou demanda.

Entender a dinâmica da cmdty é essencial para quem acompanha ativos relacionados.

Qualquer dúvida estou à disposição, só deixar nos comentários.

Obrigado,

João Ascoli

Cada dia um aprendizado!! Parabéns e obrigado por compartilhar.

Excelente artigo João! Ficou muito mais fácil entender os conceitos!

Excelente texto e explicação João

Excelente, muito explicativo João

Perfeito João . Grato

Excelente post! Abraços Joao!

Muito bom, João. Muito obrigada!

Obrigado, Adriana

Explicação simples e objetiva, ouvi sobre o assunto com o Mestre Su há um ano e fiquei voando. Agora olhando o gráfico ou escutando o termo a idéia será automática, parabéns pelo post. Saudações potiguares.

Obrigado, Vital

Excelente! Baita explicação.

Obrigado, Andre

Caramba , que aula!!! Muito obrigado João!! 🙏🏻🙏🏻👏🏻👏🏻👏🏻

Obrigado, Murilo

Muito bom João, uma explicação simples e direta de um assunto bastante profundo, pode fazer mais kkkkk

Obrigado, Jair

Perfeita apresentação.

valeu, Haack.

*estarei no encontro da Investfy em Curitiba

otimo

obgda

Obrigado, Maria

Show João, muito bom… mais claro impossível…Abç

Valeu, TG