Olá Clube Investfy!

Hoje vamos atualizar o case de MRV, publicado no final do ano passado.

MRV, turnaround em curso com o plano de desinvestimento RESIA – Investfy

1) Como a MRV ganha dinheiro (modelo de negócios) — sem mudanças, mas com “ênfase atualizada”

A MRV&CO segue sendo, essencialmente, uma plataforma de habitação econômica no Brasil (MCMV) com escala e capilaridade, apoiada por operações complementares (Urba, Luggo e Resia). O racional do artigo anterior permanece válido: o core (MRV Incorporação) é o “cash cow” — e o 4T25 reforça esse ponto ao marcar, nas palavras da administração, o fim do turnaround na MRV Incorporação e o início de um novo ciclo com foco em eficiência, caixa e retornos.

2) O que mudou no 4T25: a fotografia do trimestre (e por que ela importa)

O 4T25 é importante por dois motivos:

- Entrega operacional + alavancas financeiras andando juntas (margem, SG&A, EBITDA e lucro ajustado);

- Caixa finalmente positivo no trimestre (ainda que o ano tenha sido penalizado pelo descasamento produção vs repasse).

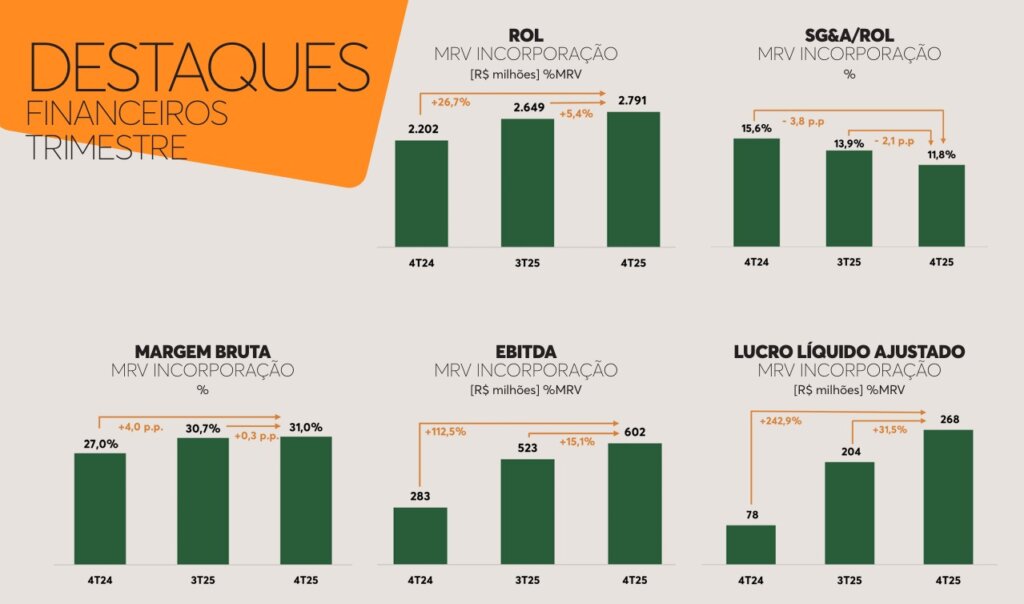

2.1. Principais números — 4T25 vs 4T24 (YoY) e vs 3T25 (QoQ)

Abaixo, os indicadores mais “leigos e úteis” (core MRV Incorporação, quando mencionado na fala da companhia):

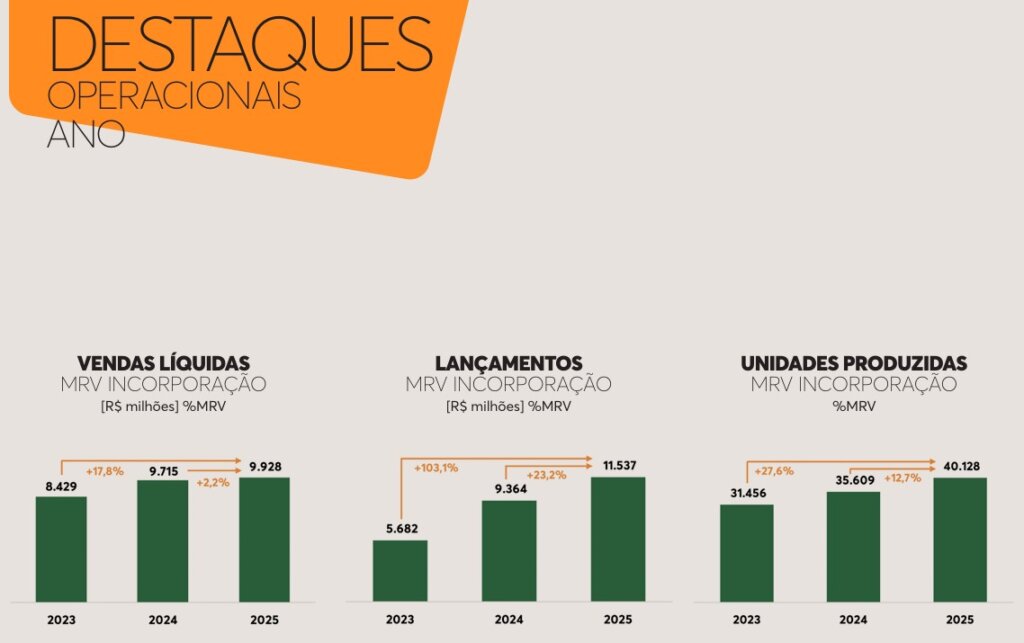

Operacional (vendas e lançamentos) – reforço de demanda e execução:

- Lançamentos 4T25: R$ 2,9 bi, em linha com 4T24 e +21% vs 3T25.

- Vendas líquidas 4T25: R$ 2,8 bi, +18% vs 3T25 e +6% vs 4T24.

- Produção 2025: 40 mil unidades, +13% vs 2024 (reforçando o teto operacional disciplinado)

Minha leitura: o 4T25 mostra o “modelo MRV” voltando ao normal: margem alta + SG&A caindo + produção madura, o que destrava EBITDA e lucro. O que ainda precisa “selar o case” é a conversão estrutural de lucro em caixa ao longo de 2026, reduzindo o ruído de repasses/cheques regionais.

3) 2025 fechado: turnaround concluído no core, mas caixa ficou aquém (explicação objetiva)

A administração posiciona 2025 como “o fim do turnaround da MRV Incorporação”, com evolução consistente de ROL, margem e lucro.

Destaques do ano (MRV Incorporação):

- ROL 2025: R$ 10,1 bi (crescimento ~20% YoY, segundo a companhia).

- Margem bruta 2025: 30,4%, +4,0 p.p. vs 2024.

- Lucro líquido ajustado 2025: R$ 611 mi, vs R$ 274 mi em 2024.

- EBITDA 2025: R$ 1,9 bi, +69% vs 2024 (conforme teleconferência)

3.1. Por que o caixa do ano decepcionou (e por que isso tende a melhorar)

Aqui está o “nó” de 2025 — e ele aparece com clareza no release e no call:

- O guidance de geração de caixa foi descontinuado no 4T25, pois o ano foi impactado por gap entre produção e repasses, com ~5 mil unidades produzidas acima dos repasses, o que a companhia associa a ~R$ 600 mi de impacto (ordem de grandeza).

- Além disso, houve ruídos de cheques regionais e mudanças de critério/fluxo de recebimento (ex.: Conta Transitória CEF, com aumento do represado no 4T25).

O que muda para 2026 (mensagem da gestão):

- A empresa afirma que, com a margem bruta atual, a operação “já garante” geração de caixa, e que o principal driver passa a ser alinhar repasse com produção (evitar o delta).

- Também sinaliza postura mais conservadora em estados onde cheques causaram fricção (“só voltamos quando o fluxo estiver 100% redondo”), buscando reduzir risco de novo represamento.

4) Eficiência, rentabilidade e “qualidade do lucro” (o que apreçar)

4.1. Eficiência: SG&A/ROL como KPI de execução

No 4T25, o SG&A/ROL caiu para 11,8%, 2 p.p. melhor QoQ, explicado por redução de despesa comercial e diluição com receita. No discurso, a gestão trata como movimento estrutural: despesas podem subir nominalmente, mas menos do que ROL, permitindo nova diluição.

Por que isso importa para a tese?

Porque, em empresa de ciclo longo, margem bruta melhor + SG&A diluindo é o motor que transforma “recuperação operacional” em lucro recorrente (e, depois, em caixa). O 4T25 entrega exatamente isso no EBITDA e no lucro ajustado.

4.2. Margem: a convergência entre “margem nova” e “margem reportada”

A companhia reforça que:

- Margens de novas vendas “rodando” em patamar superior (menções de ~35% em materiais do MRV Day)

- E que há um processo de convergência entre margens de novas safras e o que passa pela DRE conforme obras antigas vão sendo concluídas.

Leitura prática:

O investidor deve observar se a margem reportada permanece em trajetória de alta sem precisar “forçar” via alavancas não recorrentes, e se a VSO/repasse sustenta conversão de caixa.

5) Crescimento de clientes e engajamento: marca forte virando “potência comercial”

Aqui, o MRV Day adiciona dados úteis para a tese:

- 93% dos clientes conhecem a marca (driver de funil e conversão).

- Leads digitais +21% em 2025 vs 2024.

- Indicadores de marca/consideração: top of mind e “busca pela MRV segue enorme” (com ranking de usuários únicos no site e vantagem vs concorrentes).

- Narrativa de escala social: “1 a cada 100 brasileiros mora num MRV” (e 1 a cada 50 nas cidades onde atuam).

O elo com o resultado: a gestão é explícita que 2025 vendeu abaixo do planejado, em parte por ineficiências (cheques) e por necessidade de fortalecer a força de vendas própria, e que 2026 é o ano de acelerar VSO com estrutura reforçada.

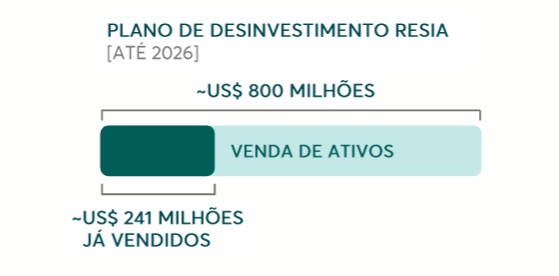

6) Resia: reestruturação, desalavancagem e o “desconto” que o mercado cobra

O que a companhia fez e afirmou:

- Compromisso: não iniciar novos projetos da Resia dentro da MRV&CO (simplificação e redução de risco).

- Plano de desinvestimento: ~US$ 800 mi em vendas até o fim de 2026, com ~US$ 241 mi já vendidos (acumulado até 31 de março-26).

- Evento relevante: em jan/26, venda de terrenos (Marine Creek/Tucker) por US$ 18,3 mi, no mesmo valor do impairment — sinal importante de “piso” para parte do portfólio.

- Custo/estrutura: redução adicional de G&A corporativo em 1T26 (menção de redução relevante/50%)

Minha leitura: a decisão “sem novos projetos” é muito positiva para reduzir assimetria negativa. O valuation tende a melhorar quando o investidor passa a enxergar a Resia como estoque a ser monetizado (com risco decrescente) e não como “máquina de queimar caixa recorrente”. O 4T25 dá passos nessa direção, mas a reprecificação depende de execução: vender ativos, reduzir dívida e custos, e minimizar novas baixas.

7) Pontos positivos x riscos (tese atualizada)

7.1. Principais pontos positivos (reforçados no 4T25)

- Margem bruta em 31% no 4T25 (melhor em 26 trimestres) + tendência de convergência para patamar mais alto com “nova safra”.

- Eficiência forte (SG&A/ROL 11,8%) e discurso de continuidade na diluição em 2026.

- EBITDA e lucro ajustado escalando (EBITDA +113% YoY; lucro ajustado >3x YoY).

- Desalavancagem do core com ~1,0x dívida líquida/EBITDA e sem necessidade de rolagem corporativa no curto prazo (mensagem da gestão).

- Marca e motor comercial: crescimento de leads, força de vendas e ajustes do MCMV/cheques como vento de cauda para VSO.

7.2. Riscos que ainda precisam ser monitorados (e ficaram explícitos)

- Repasse/cheques regionais e gargalos de CEF: 2025 mostrou o quanto isso distorce o caixa (5 mil unidades de delta; conta transitória).

- Resia: ritmo e preços de venda dependem do ambiente de transações e cap rates; além de efeitos contábeis (write-offs) e custo de carrego.

- Custos/mão de obra: debate sobre escala 6×1 (potencial impacto relevante em mão de obra, segundo a empresa) e pressão de produtividade para “offsetar” inflação.

- Dependência do MCMV e marcos regulatórios municipais: ventos de cauda ajudam, mas existe sempre risco de mudança de regra/ritmo de aprovação.

Conclusão:

A MRV entra em um novo ciclo com fundamentos operacionais em evolução. A execução do plano de desalavancagem (especialmente via Resia) e a normalização dos repasses serão determinantes para destravar valor ao longo de 2026–2027.

Como já havia falado, sigo posicionado visando o médio prazo (12–36 meses).

Forte abraço,

Rodrigo Silveira

PS: Não se trata de recomendação de investimentos. Cada um deve fazer o seu próprio due diligence nos cases.