Agosto entregou um payroll de +22 mil e desemprego de 4,3%. Na manchete, parece um pouso suave em câmera lenta. No detalhe, a história é outra. Se eu tiro saúde da conta — um setor essencial e estruturalmente carente — o agregado do mês fica negativo. É daí que nasce a sensação de que o “+22 mil” deveria ser um número abaixo de zero.

A composição do relatório explica. Saúde criou cerca de +31 mil vagas, o bastante para mascarar a fraqueza cíclica. Do outro lado, manufatura encolheu (cerca de −12 mil, com equipamentos de transporte −15 mil), comércio atacadista perdeu −12 mil, mineração/petróleo e gás −6 mil, e governo federal −15 mil. Some-se a isso o fato de que, desde abril, a força de trabalho encolheu em ~400 mil pessoas. Esse recuo “alivia” a taxa de desemprego: mantendo o emprego de agosto e restaurando a força de trabalho de abril, o desemprego ficaria mais perto de 4,5%. Ou seja, a taxa de 4,3% está limpa, mas polida por dinâmica demográfica e de participação.

Os indicadores de “segunda ordem” reforçam a leitura de arrefecimento. Horas trabalhadas na manufatura caíram para 40,0, um sinal clássico de fraqueza antes de cortes de quadro. Revisões continuam mordendo: junho foi empurrado para território negativo, algo que não víamos desde 2020. A taxa de participação recuou para ~62,3%, a relação emprego/população para ~59,6%, o U-6 subiu para ~8,1%, e o desemprego de longa duração cresceu na comparação anual. Nenhum desses dados, isoladamente, configura uma recessão; juntos, desenham um mercado de trabalho mais frouxo do que a manchete permite supor.

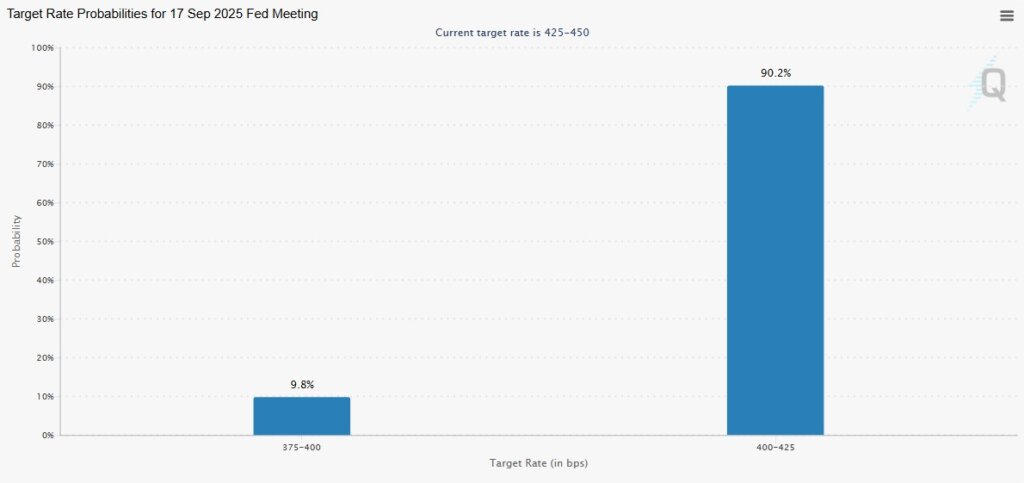

Isso explica a reação dos preços: o mercado leu agosto como luz verde para corte de juros em setembro e passou a flertar até com a hipótese — hoje improvável — de 50 pontos-base. Aqui vai o ponto que eu não me canso de repetir: corte de juros é bom para ativos, não necessariamente para a economia real. Quando o corte vem embalado por enfraquecimento do emprego, o alívio financeiro convive com a perda de tração do ciclo. E, mesmo no mundo dos ativos, tudo depende da curva longa.

O Fed pilota as curtas, mas quem dita hipoteca, capex e valuation de longo prazo é o Treasury de 10 anos (e vizinhança). As taxas longas cederam um pouco, mas ainda rondam níveis de novembro de 2024. Se os longos não acompanharem as curtas, hipotecas não despencam, consumo de bens duráveis não dispara e o mercado imobiliário segue em marcha lenta. O spread entre MBS e o 10Y abre e fecha ao sabor do ciclo, mas não há varinha mágica: sem melhora consistente na parte longa, o efeito de um corte (ou dois) fica aquém do desejado.

Por que insisto que o “+22 mil” parece negativo? Porque o motor cíclico está desligado. Saúde e, em menor grau, assistência social, geram emprego independente do ciclo; são setores que contratam por necessidade, não por otimismo com a demanda. O que conta para medir pulso — manufatura, atacado, energia, governo, horas trabalhadas — anda para trás. E o ajuste “silencioso” via participação mantém a taxa de desemprego comportada, sem resolver a fraqueza subjacente.

Qual o “número por trás dos números”? É a soma desses vetores: headline positivo por pouco, núcleo cíclico negativo, participação em queda, horas em baixa e revisões piorando. Na prática, um quadro de economia congelada: as empresas não demitem em massa, mas evitam contratar; esperam clareza sobre tarifas, política econômica e condições financeiras antes de se mover. Nada está “quebrado”, mas também não anda.

Para mercado, a mensagem é cirúrgica. Se os próximos dados de inflação vierem benignos, a curva longa pode ceder um pouco e liberar um rali tático em duration (growth, housing, quality). Se a inflação vier teimosa, reprecifica-se o tamanho do corte, o 10Y volta a pesar e a rotação para defensivos/valor ganha força. Em ambos os cenários, o emprego saiu do papel de herói silencioso e virou árbitro do ciclo: ele não derruba o jogo, mas limita o placar.

No fim, eu vejo assim: não é um colapso, é gravidade. Um mercado de trabalho que perdeu ímpeto, uma taxa de desemprego que parece melhor do que é, e uma curva que decide quão longe o rali pode ir. O número está positivo; o sinal, não.

muito bom Jean, obg por compartilhar

Parabéns pelo conteúdo, Jean.