Principais eventos da semana:

– Eleição Presidencial EUA.

– Decisão da taxa de juros – FED & BCBR.

– Conferência de imprensa com Jerome Powell.

– IPCA Brasil.

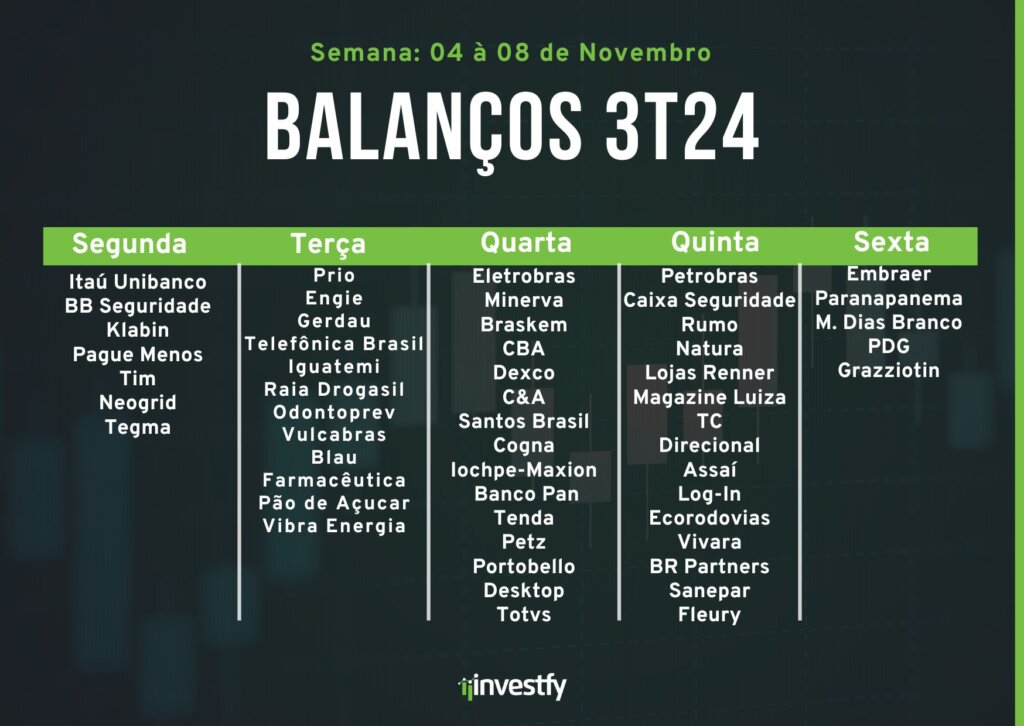

– Balanços de Itaú, Prio, Eletrobras, Petrobrás e Embraer.

Destaques Brasil:

· Copom e Taxa Selic:

- O Comitê de Política Monetária (Copom) do Banco Central do Brasil divulgará a nova taxa Selic, com expectativa de uma alta de 0,5 ponto percentual, de 10,75% para 11,25%.

- O comunicado pode mencionar a deterioração da expectativa de inflação, a alta do dólar e o hiato do produto como fatores de risco inflacionário.

- A política fiscal será observada, com atenção ao potencial pacote de ajuste fiscal prometido pelo governo, com corte de gastos projetado entre R$ 40 bilhões e R$ 60 bilhões.

· PMIs:

- Divulgação dos PMIs Composto e do Setor de Serviços para avaliar a atividade econômica brasileira.

Na próxima semana, o Copom deve acelerar o ciclo de aperto monetário, com expectativa de elevação da Selic em 0,5 ponto percentual, de 10,75% para 11,25%. O risco de inflação continua a preocupar, influenciado pela alta do dólar e pela deterioração das expectativas inflacionárias.

Outro ponto de atenção é a possível menção do Copom ao hiato do produto, que indicaria uma limitação no crescimento econômico sem pressão inflacionária. A política fiscal também será observada de perto, principalmente em relação ao pacote de ajuste fiscal prometido pelo governo Lula, que deve focar na redução de gastos. Estimativas de cortes variam entre R$ 40 bilhões e R$ 60 bilhões, mas o anúncio ainda não foi realizado.

A ausência de um pacote fiscal claro afeta a confiança do mercado e impacta o dólar e a curva de juros. A recente viagem de Fernando Haddad à Europa entre 4 e 8 de novembro, em vez de reforçar a confiança econômica, contribui para a incerteza, elevando as especulações sobre a taxa final do ciclo de aperto, que pode chegar entre 12,5% e 13%, com alguns analistas precificando até 13,75%.

· Balanços:

- Na B3, continua a divulgação dos resultados do terceiro trimestre, com destaque para empresas como Petrobras, Eletrobras, Itaú, BB Seguridade, Magazine Luiza, Embraer, Cogna, Yduqs, Braskem e Casas Bahia.

Destaques do mundo:

· Zona do Euro, Reino Unido e Japão:

- Divulgação dos PMIs Composto e do Setor de Serviços para a Zona do Euro, Reino Unido e Japão.

- O Japão também divulga dados de gastos domésticos e de salários, além da ata da última reunião de política monetária do Banco do Japão.

· China:

- Dados de inflação ao consumidor e ao produtor serão divulgados na sexta-feira, fornecendo insights sobre o ritmo inflacionário e a atividade econômica chinesa.

Estados Unidos

· Eleições Presidenciais e Legislativas:

- A eleição presidencial ocorre no dia 5 de novembro, com votação antecipada pelos Correios e uma apuração possivelmente lenta.

- Donald Trump (Republicano) e Kamala Harris (Democrata) são os principais candidatos, com Trump em posição favorável nas casas de apostas, mas as pesquisas mostrando um cenário de empate.

- Eleições legislativas também ocorrem para a Câmara dos Representantes e o Senado, com possibilidade de um Congresso dividido.

· Federal Reserve e Taxa de Juros:

- O Federal Reserve realiza sua penúltima reunião de política monetária de 2024, com anúncio da nova taxa de juros na quinta-feira (7 de novembro) e coletiva de Jerome Powell em seguida.

- Espera-se um corte de 25 pontos-base na taxa de juros, reduzindo o ritmo de flexibilização após o corte de 50 pontos-base em setembro.

- A eleição presidencial poderá influenciar a política monetária futura, com uma possível vitória de Trump mantendo os juros mais altos e uma vitória de Harris resultando em cortes mais rápidos ao longo de 2025.

· PMIs e Dados Econômicos:

- Divulgação dos PMIs Composto e do Setor de Serviços dos EUA para avaliar o desempenho econômico.

A disputa presidencial nos EUA entre Donald Trump e Kamala Harris apresenta propostas econômicas distintas, mas ambas podem aumentar o déficit fiscal e a dívida pública, limitando o espaço do Fed para cortar juros e fortalecendo o dólar. Trump promete tarifas mais altas sobre importados chineses, corte de impostos corporativos, e apoio ao setor de petróleo e criptomoedas. Harris, por outro lado, propõe gastos elevados para a transição energética e programas sociais, com possível aumento de impostos corporativos.

Trump está em vantagem nas apostas, e as pesquisas mostram um empate, embora Harris recupere terreno em estados decisivos como Michigan, Wisconsin e Pensilvânia. A composição do Congresso, que também será eleita, será crucial para a implementação das agendas, com apostas favorecendo uma “onda republicana”, mas pesquisas sugerindo um Congresso dividido.

A incerteza eleitoral, no entanto, não deve interromper o corte de 0,25% nos juros previsto pelo Fed na próxima reunião, após uma queda de 0,5% em setembro. A vitória de Trump poderia desacelerar esses cortes e manter uma taxa terminal mais alta, enquanto Harris poderia favorecer cortes mais frequentes ao longo de 2025, visando uma taxa final próxima de 3%.

· Balanços:

- Temporada de balanços de grandes empresas americanas, com divulgação dos resultados de Mercado Livre, Airbnb e Qualcomm.

Parabens

top Murilo, so falta uma noticia de guerra para deixar a semana mais agitada ainda

Ótimo resumo para essa semana decisiva!

Bom resumo!

E na terça quero estar ligado junto com os sócios no andamento das eleições americanas.