Bom dia! O relatório macro WMM está disponível. Desejo a todos um ótimo dia e ótimos negócios.

1- Bolsas globais

S&P caiu 0,94% e Nasdaq 1,02%. As quedas nas bolsas americanas ontem foram amenizadas após Trump afirmar que os EUA irão escoltar petroleiros e outras embarcações que precisem navegar no Estreito de Ormuz. Além disso, ordenou à Corporação Financeira de Desenvolvimento que assegure os navios contra riscos políticos.

Futuros de NY sobem 0,25%. A notícia de hoje, que reverteu queda de magnitude semelhante, é que o Irã fez contato indireto com os EUA para negociar o fim da guerra, aumentando as esperanças de um conflito mais curto, e não mais longo como havia dito Trump. Segundo o New York Times, agentes do Ministério da Inteligência do Irã utilizaram canais paralelos para contatar a CIA. Ainda assim, há ceticismo de que o conflito se encerre rapidamente.

Na Europa, o índice Stoxx 600 sobe 1,37%. A bolsa alemã avança 1,50% e a bolsa francesa 1,02%.

Na Ásia, o Asia Dow caiu 3,86%. O Nikkei caiu 3,61% e o Shanghai recuou 0,98%.

A bolsa da Coreia do Sul sofreu novo circuit breaker e fechou em queda de 12%, acumulando perda de 19% em dois dias. O índice de volatilidade atingiu o maior patamar desde 2008 e as empresas perderam cerca de US$ 275 bilhões em valor de mercado.

O ponto central é que Samsung e SK Hynix controlam cerca de 70% ou mais da produção global de memória, incluindo HBM, essencial para a infraestrutura de AI. O país importa 97% do combustível, e um eventual fechamento do Estreito de Ormuz ameaçaria a continuidade das operações dessas empresas, além de atrasar a construção de datacenters.

Adicionalmente, o risco inflacionário é elevado e o banco central poderia ser obrigado a subir juros. Em resumo, uma “tempestade perfeita”, que pode abrir oportunidade de compra.

2- Treasuries e juros globais

Os juros das Treasuries recuam para 4,08%. Os juros globais de 10 anos também apresentam leve queda hoje.

Os títulos europeus, apesar da leve melhora nesta sessão, caíram nos últimos dias devido ao temor de inflação mais alta após a elevação dos preços de petróleo e gás natural.

Os preços do gás estão próximos das máximas de 2023, enquanto o petróleo Brent ultrapassou US$ 80.

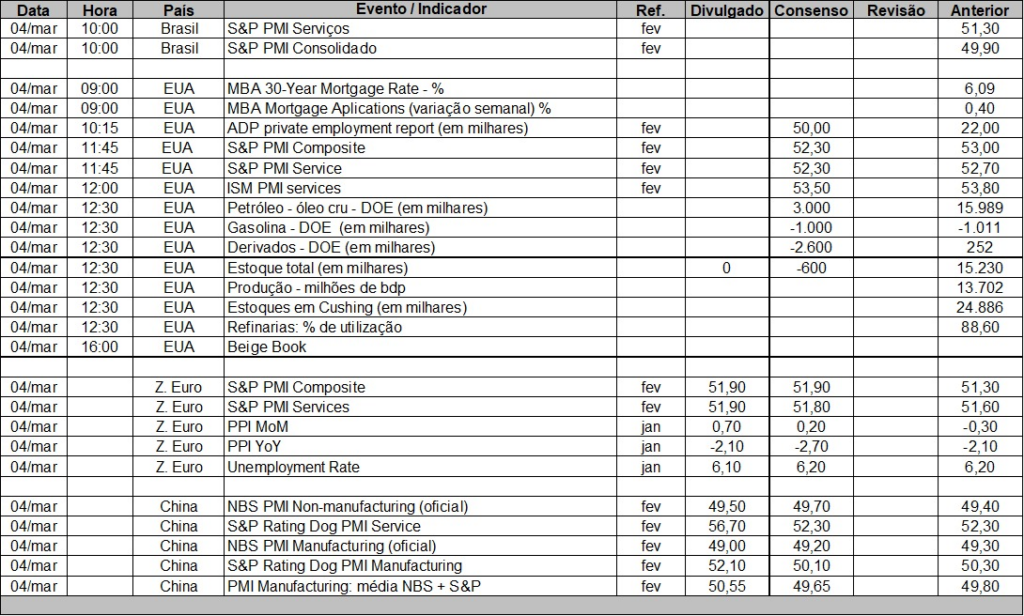

Além disso, dados divulgados nesta semana — prévia do CPI de fevereiro, PPI de janeiro, PMI e desemprego — indicam inflação mais elevada, desemprego menor e atividade econômica mais forte.

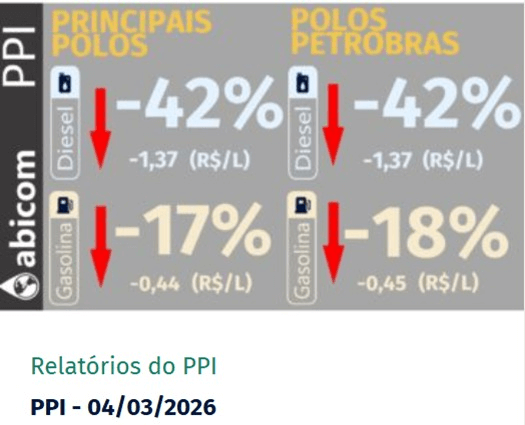

3- Preços de combustíveis no Brasil

A defasagem dos preços internos de combustíveis aumentou ainda mais. Um eventual aumento mais persistente do petróleo pode pressionar a Petrobras a elevar os preços domésticos.

A gasolina possui peso de aproximadamente 5% no IPCA, enquanto o diesel tem peso menor, próximo de 1%.

Caso a defasagem da gasolina alcance cerca de 20% e haja reajuste dessa magnitude, o impacto inflacionário poderia se aproximar de 0,5%. Por ora, a Petrobras não deve reajustar os preços.

No caso do diesel, a situação é mais delicada: ano eleitoral e impacto direto sobre o setor de transporte, especialmente caminhoneiros.

As chances de corte de 50 bps na próxima reunião do Copom caíram de 73% na segunda-feira para 50% ontem.

Obrigado!!