Olá pessoal! Tudo bem?

No último artigo de WEG, falamos sobre como a empresa se posicionava como uma fornecedora essencial na infraestrutura por trás da revolução da inteligência artificial e da computação em nuvem. Caso não tenha lido, segue link: https://investfy.com/weg-e-tech-weg-e-ia-weg-e-dolar/

Hoje, após os resultados do 2T25 e a teleconferência com a administração, reforço ainda mais essa tese — com novos elementos que tornam o case ainda mais interessante.

1. Como a empresa ganha dinheiro?

A estrutura de receita continua bem distribuída entre suas quatro unidades de negócio:

- Equipamentos Eletroeletrônicos Industriais (EEI): R$ 4,9 bi no 2T25, com crescimento de 16,7% no mercado externo.

- Geração, Transmissão e Distribuição de Energia (GTD): R$ 4,1 bi, com destaque para entregas robustas na América do Norte e projetos solares no Brasil.

- Motores Comerciais e Appliance (MCA): R$ 809 mi, com crescimento de 29,5% no mercado externo.

- Tintas e Vernizes (T&V): R$ 399 mi, com bom desempenho no México e América Latina.

A receita líquida total cresceu 10,1% ano contra ano, com destaque para o mercado externo (+17,3%).

2. Alguns números e comparação com pares internacionais.

- ROIC: 32,9%, ainda elevado, apesar da queda de 4,5 p.p. em relação ao 2T24.

- Lucro líquido: R$ 1,59 bi (+10,4% YoY).

- Margem EBITDA: 22,1%, estável e saudável.

- Caixa líquido: R$ 3,04 bi, mesmo após forte CAPEX e distribuição de proventos.

A empresa segue com uma estrutura de capital sólida e capacidade de reinvestimento.

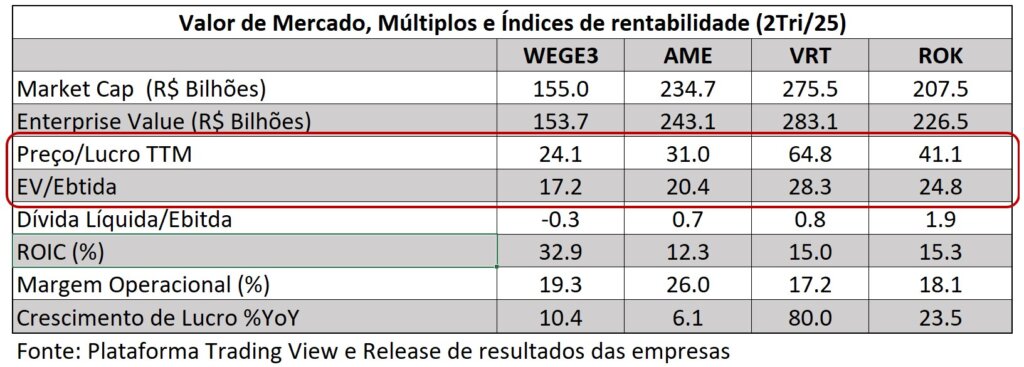

Como já havia falado anteriormente, devido a falta de empresa similar nacional, gosto de comparar WEG com seus pares internacionais. Nesta comparação, vemos que WEG negocia com multiplos de Preço/Lucro e EV/Ebitda descontados, mesmo apresentando melhores ROIC e Margem Operacional.

3. Estimativa de resultados futuros

Com a carteira cheia e fábricas operando em plena capacidade, o crescimento de receita pode ser mais moderado em 2026, mas com aceleração prevista para 2027. A margem deve se manter saudável, sustentada por mix de produtos e recomposição de preços.

4. Visão gráfica de longo prazo

No gráfico mensal, vemos WEGE testando a MM50, algo que no passado recente só ocorreu em Maio-22 e Dezembro-23.

5. Triggers para o futuro

Além da tese de infraestrutura para IA e data centers, novos gatilhos surgem:

- Compensadores síncronos: A demanda global por estabilidade de rede elétrica cresce com a penetração de renováveis. WEG já possui carteira relevante e presença em projetos no Brasil, Portugal, Chile e EUA.

- Mobilidade elétrica e BESS: A empresa começa a ganhar tração em powertrains, baterias e sistemas de armazenamento.

- Flexibilidade geográfica: Frente ao risco tarifário nos EUA, WEG mostrou capacidade de realocar produção entre Brasil, México, Índia e EUA, mitigando impactos e mantendo competitividade.

6. O que pode dar errado?

- Ciclo longo industrial: A entrada de pedidos desacelerou, impactada por incertezas geopolíticas e juros altos.

- Geração eólica: Sem novas máquinas vendidas em 2025, a receita caiu significativamente.

- Capacidade limitada em T&D: Até 2026, o crescimento será limitado pela capacidade atual. A aceleração virá com os investimentos que dobrarão a capacidade até 2027

- Desvalorização cambial: devido o alto % de receita dolarizada, um Dolar mais fraco frente ao Real pode impactar negativamente as receitas da empresa.

7. Conclusão

WEG continua sendo uma empresa “cara”, mas com motivos reais para isso. A combinação de:

- Exposição global e diversificação de portfólio,

- Participação estratégica na infraestrutura de IA,

- Capacidade de adaptação frente a riscos tarifários,

- Crescimento em novas frentes como compensadores e mobilidade elétrica,

… reforça a tese de longo prazo. A empresa não apenas vende “pás na corrida do ouro”, como também constrói o terreno onde essa corrida acontece.

Forte abraço!

Rodrigo Silveira

Como sempre, ótimo artigo!

Muito Bom Mestre Silveira. Obg por compartilhar sua visão