Olá Clube IFY! Tudo bem?

Como já havia falado no texto anterior, vou postar mais sobre algumas empresas do ecossistema de Inteligência Artificial das quais gosto e vejo potencial promissor.

A Explosão dos Tokens: O Novo Big Bang da Infraestrutura de IA – Investfy

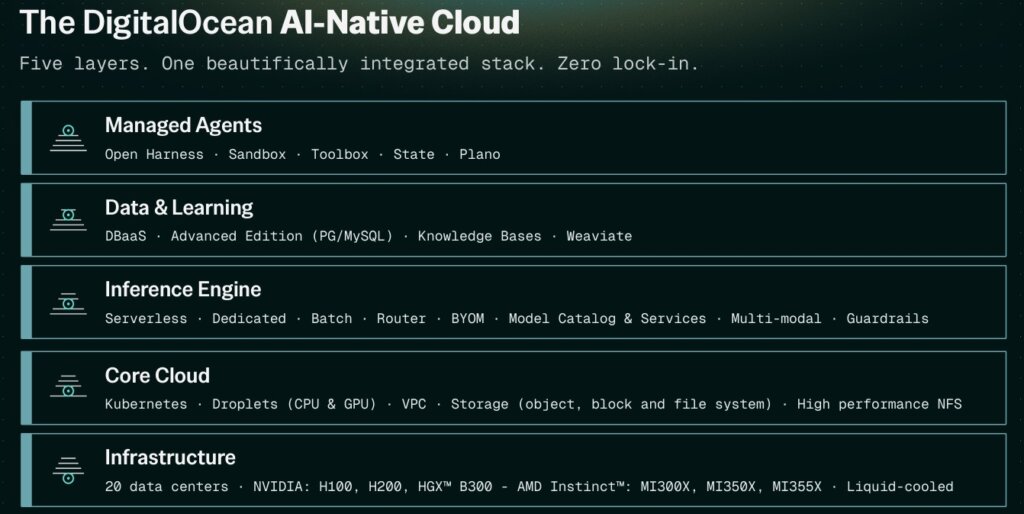

Hoje vamos falar sobre a Digital Ocean (DOCN), uma empresa que está passando por uma transição estrutural relevante: de um cloud provider focado em desenvolvedores para uma plataforma de infraestrutura AI‑native, voltada a pequenas e médias empresas digitais (DNEs), um segmento grande, crescente e estruturalmente negligenciado pelos hyperscalers.

Com o avanço do ecossistema de AI, será cada vez mais comum ouvirmos o termo empresa AI native ou empresa nativa de inteligência artifical, que são aquelas empresas que já nascem neste ambiente e tem seus modelos de negócio desenvolvidos e utilizando massivamente inteligência artifical.

O mercado tende a subestimar empresas que:

- Não são líderes absolutos de escala,

- Mas possuem foco, simplicidade, disciplina de capital e proposta de valor clara.

Esse é exatamente o caso da DOCN.

1. Entendimento do Negócio, como a empresa ganha dinheiro?

A DigitalOcean gera receita oferecendo (i) infraestrutura de nuvem e kubernetes, (ii) computação, (iii) armazenamento, redes, (iv) bancos de dados gerenciados, e agora (v) infraestrutura para workloads de IA, incluindo GPUs, inferência e plataformas de desenvolvimento de modelos.

O modelo é majoritariamente baseado em consumo, com crescente adoção de contratos de compromisso (commitments) conforme os clientes escalam. O foco não está em grandes corporações tradicionais, mas em empresas digitais em crescimento, startups maduras e times técnicos que valorizam:

- Simplicidade operacional,

- Previsibilidade de custos,

- Integração nativa de serviços.

A introdução da camada de IA transforma o perfil de monetização: workloads de IA têm ARPU maior, maior adesão e potencial de expansão relevante ao longo do tempo.

2. Vantagem Competitiva (Moat)

A DOCN não possui um moat amplo como os hyperscalers, mas construiu um moat estreito, focado e crescente, sustentado por quatro pilares principais:

Custos de Troca Crescentes

À medida que os clientes integram compute, bancos de dados, redes, Kubernetes e inferência de IA em uma única stack, o custo operacional e de risco para migrar aumenta.Vantagem de Custo Relativa (TCO)

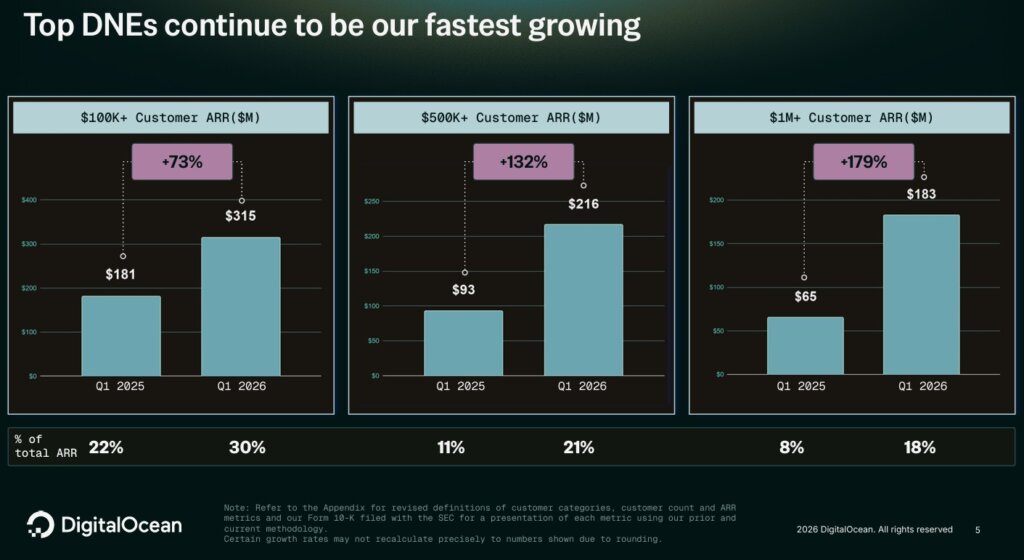

Para seu público-alvo, a DigitalOcean entrega uma solução com custo total inferior e maior previsibilidade, algo crítico para PMEs digitais. Vemos isso com o aumento significativo da receita proveniente dos principais clientes.

Ecossistema e Comunidade

A forte presença em comunidades de desenvolvedores cria um moat “soft”, que reduz CAC e aumenta retenção orgânica.Foco Estratégico

Ao não tentar competir em tudo, a empresa mantém disciplina de produto e alocação de capital — um traço clássico de bons compounders.

Conclusão: moat estreito, porém defensável e em expansão, desde que a execução continue disciplinada.

3. Qualidade da Gestão e Alocação de Capital

Sob a ótica de alocação de capital, vemos que a empresa busca equilibrar crescimento com lucratividade.

- Clareza estratégica: posicionamento explícito como “AI‑native cloud para SMBs”, e não “AWS menor”.

- Racionalidade na alocação de capital: uso de capital para quitar dívida cara e investir em ativos estratégicos (GPUs).

- Visão de longo prazo: aceitação consciente de compressão temporária de FCF para capturar uma oportunidade estrutural.

Não há dividendos nem recompras pois o capital está sendo reinvestido com expectativa de retorno incremental elevado, o que é adequado neste estágio do negócio.

4. Análise Financeira e Value Drivers

Os principais drivers de valor são:

- Crescimento sustentado de receita, com aceleração vinda de IA;

- Expansão do ARPU médio via workloads mais intensivos;

- Alavancagem operacional quando a capacidade instalada for melhor utilizada;

- Retorno do FCF conforme o ciclo de capex amadurece.

A empresa revisou seu guidance para 2027, e segue otimista com a evolução do negócio.

Logo após a divulgação dos resultados do 1T2026, o mercado reagiu positivamente, subindo 40% em um dia.

O ponto central da tese é ROIC futuro, não FCF de curto prazo — um erro clássico de análise superficial.

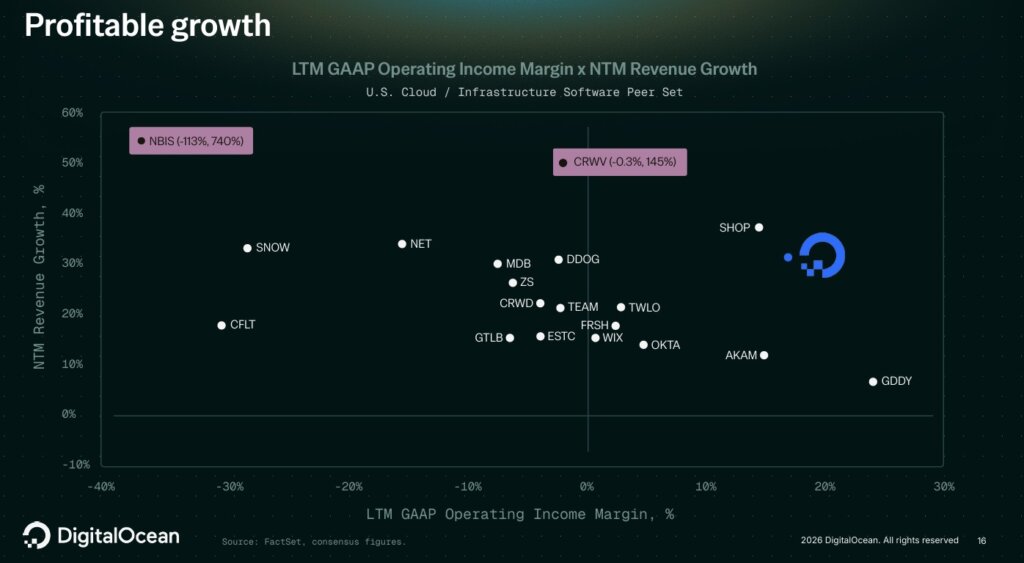

5. Valuation e comparação com os pares.

A comparação com pares não é simples, pois neste ambiente dinâmico as empresas apresentam novas linhas de negócio, e migram rapidamente para novos setores como o de estruturas de worloads para agentes.

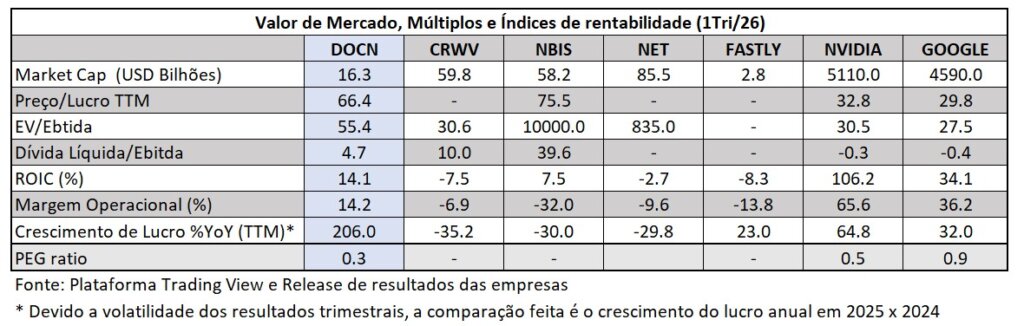

Desta forma, fiz a tabela abaixo comparando DOCN com outras empresas do setor de NeoClouds como CRWV e NBIS, e adicionei Nvidia e Google, por serem conhecidas e também por serem benchmarks neste ecossitema de Inteligência Artifical.

Podemos observar na tabela acima que DOCN apresenta ROIC, e Margen Operacional positivos enquanto CRWV e NBIS ainda entregam retornos de capital negativos.

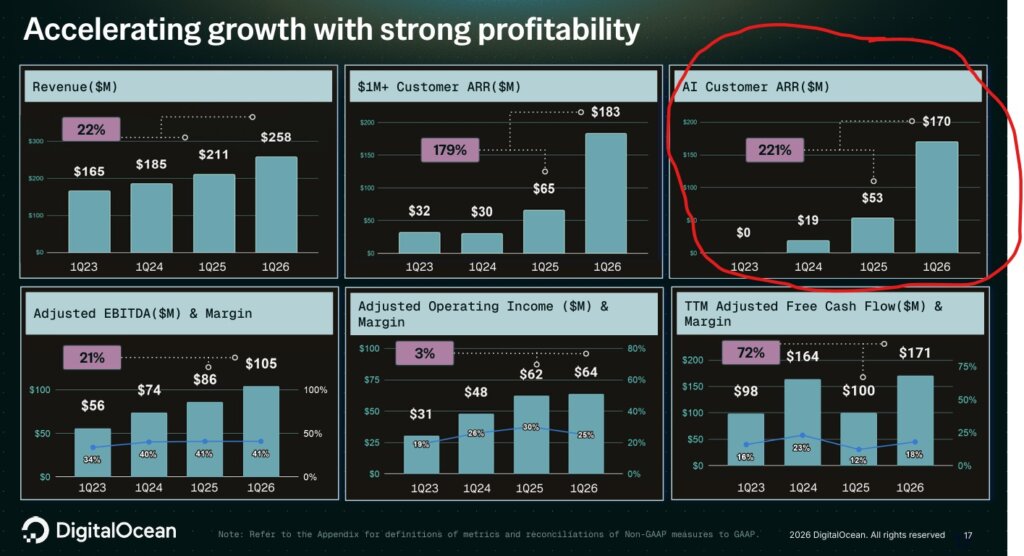

O múltiplo de Preço/Lucro é elevado (66,4x) e depende da materialização da capacidade e retenção e continuidade de crescimento dos clientes de IA, mostrado circulado em vermelho na figura abaixo.

Não é uma tese de “barato óbvio”, mas de compounder emergente, se bem executado.

6. Gatilhos de Valor – Próximos 12 Meses

Gatilho 1 – Ramp‑up de Utilização da Capacidade de IA (Curto a Médio Prazo)

O que observar

- Crescimento sequencial do AI Customer ARR;

- Melhora na utilização dos clusters de GPU recém‑implantados.

Por que importa

- Cada ponto percentual de maior utilização melhora significativamente o retorno sobre o capital investido;

- Reduz o risco de “capex improdutivo”, principal medo do mercado.

Lógica de Value Investing : Capex só destrói valor se não gera retorno. O mercado costuma punir antes de observar os resultados.

Gatilho 2 – Expansão do ARPU dos Clientes Existentes (6–12 meses)

O que observar

- Clientes core adotando inferência e serviços de IA;

- Estabilidade ou leve expansão do Net Dollar Retention acima de 100%.

Por que importa

- Crescimento vindo da base é estruturalmente mais barato e mais defensável;

- Indica aumento de switching costs.

Gatilho 3 – Normalização Gradual do FCF (Final do Período)

O que observar

- Estabilização do capex como % da receita;

- Recuperação progressiva do free cash flow.

Por que importa

- Marca a transição de “fase de investimento” para “fase de colheita”;

- Atrai investidores mais conservadores.

Gatilho 4 – Evidência de Diferenciação vs Hyperscalers

O que observar

- Comunicação de casos de uso específicos onde a DOCN vence por simplicidade e custo;

- Ausência de guerra de preços destrutiva.

Por que importa

- Confirma que o moat é real, ainda que estreito;

- Reduz risco de compressão estrutural de margens.

Gatilho 5 – Consolidação da Narrativa de Longo Prazo

O que observar

- Clareza contínua na comunicação estratégica;

- Consistência entre discurso, capex e métricas operacionais.

Por que importa

- Empresas bem comunicadas tendem a ter menor custo de capital;

- Reduz volatilidade desnecessária.

7. Conclusão Final

A DigitalOcean não é uma aposta em “AI hype”, mas em (i) Foco estratégico, (ii) Disciplina de capital e (iii) Crescimento estrutural em um nicho negligenciado até o momento. A assimetria Risco‑Retorno fica por conta do risco de execução, intensidade competitiva e timing do capex, e o retorno potencial é ser um compounder de infraestrutura com moat funcional e ROIC crescente.

Devemos seguir monitorando (i) utilização da capacidade de IA, (ii) retenção e expansão de clientes DNE e a (iii) evolução do FCF pós‑ciclo de investimento.

Não é um “no‑brainer barato”, mas pode ser um excelente negócio comprado a um preço razoável, se a execução confirmar a tese.

Abri posição pequena antes da divulgação de resultados, e não esperava aumento tão rápido nos preços. Sigo estudando mais a fundo para aumentar o entendimento da tese e entender em qual patamar de preço fará sentido aumentar posição.

Forte abraço,

Rodrigo Silveira.