Olá Clube Investfy!

Hoje vamos atualizar o case de Micron, que haviamos conversado por aqui seis meses atrás. Desde então, muita coisa aconteceu. Leia o texto original no link a seguir: Micron: A Aposta de IA que o mercado está reprecificando. – Investfy

Os números divulgados no 3T FY26 mostram uma aceleração muito maior do que aquela refletida no texto original (que utilizava dados próximos ao 1T FY26). O principal diferencial não trata-se apenas de atualizar métricas, mas incorporar dois elementos novos que alteram a qualidade da tese:

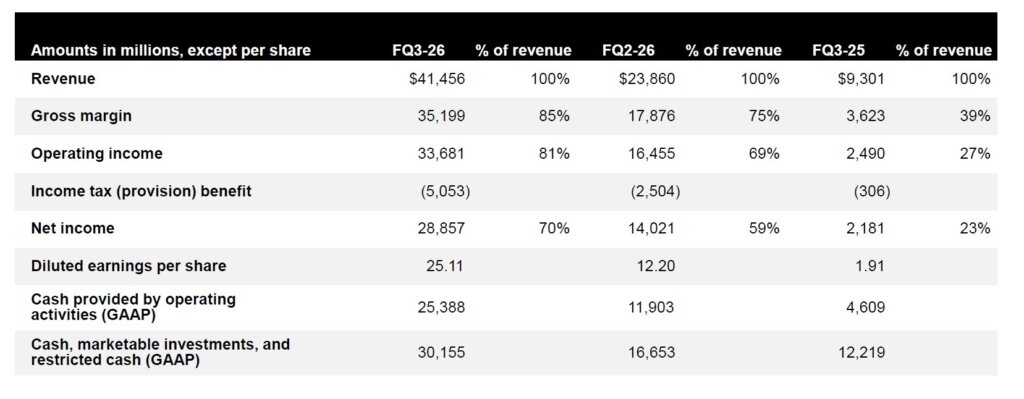

- A explosão financeira do negócio, com receita crescendo 346% YoY e margens atingindo níveis historicamente inéditos para a companhia.

- Os Strategic Customer Agreements (SCAs), contratos plurianuais que potencialmente reduzem parte da ciclicidade histórica do setor de memória.

1. Como a Micron Ganha Dinheiro (Modelo de Negócio)

A Micron é uma das maiores produtoras de memória DRAM, NAND e NOR e produtos de armazenamento relacionados, atendendo mercados que vão desde data centers e inteligência artificial até smartphones, PCs, automóveis e aplicações industriais.

1.1 Receita por linha de negócio (3T FY2026)

- Cloud Memory (CMBU): US$ 13,8 bi (33%)

- Core Data Center (CDBU): US$ 11,5 bi (28%)

- Mobile & Client (MCBU): US$ 11,5 bi (28%)

- Automotive & Embedded (AEBU): US$ 4,6 bi (11%)

O que chama atenção é que Data Center e Cloud Memory já representam mais de 60% das receitas da companhia, evidenciando a forte exposição ao ciclo de investimentos em Inteligência Artificial.

2. Alguns números da empresa

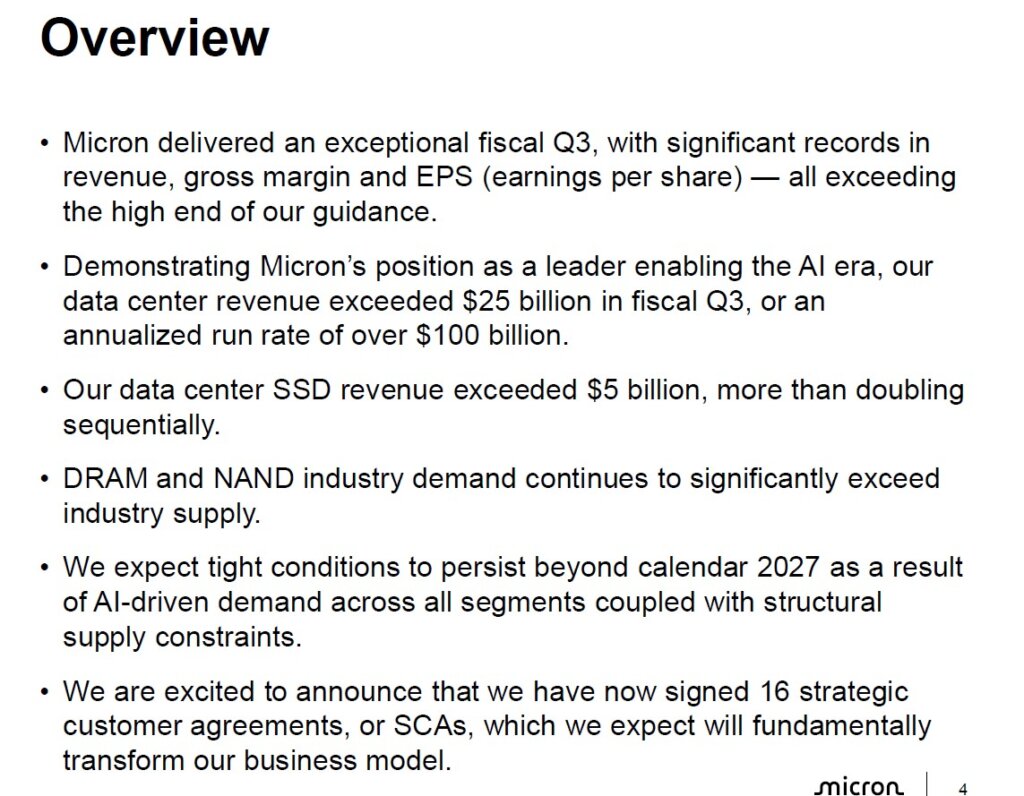

A empresa segue apresentando resultados impressionantes, demonstrando como a escassez de memória e a explosão da demanda por IA estão redefinindo a rentabilidade do setor.

Se há poucos trimestres a Micron era vista como mais uma fabricante cíclica de memórias, hoje os números se assemelham muito mais aos de uma empresa posicionada em um gargalo estratégico da infraestrutura global de IA.

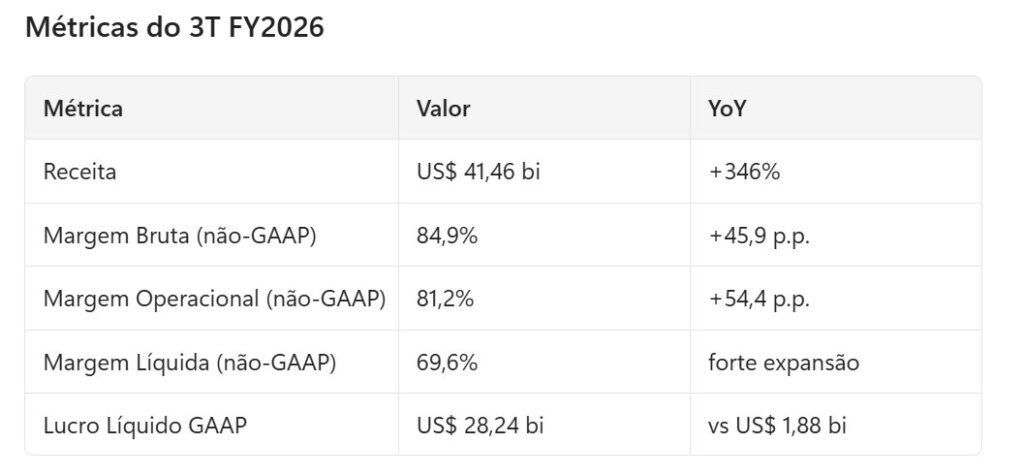

2.1 Métricas do 3T FY26

Além disso:

- Fluxo de caixa operacional atingiu US$ 25,4 bilhões;

- Fluxo de caixa livre ajustado alcançou US$ 18,3 bilhões;

- Caixa, investimentos e caixa restrito totalizaram US$ 30,2 bilhões ao final do trimestre.

Os números não apenas impressionam. Eles sugerem que a indústria de memória está atravessando um período estruturalmente diferente dos ciclos anteriores.

3. E o crescimento será consistente?

É sempre desafiador prever por quanto tempo um determinado setor ou empresa conseguirá sustentar um ritmo acelerado de crescimento. Por isso, é fundamental acompanhar continuamente a evolução da tese.

A boa notícia é que a administração da Micron está demonstrando um nível de confiança ainda maior do que há alguns trimestres.

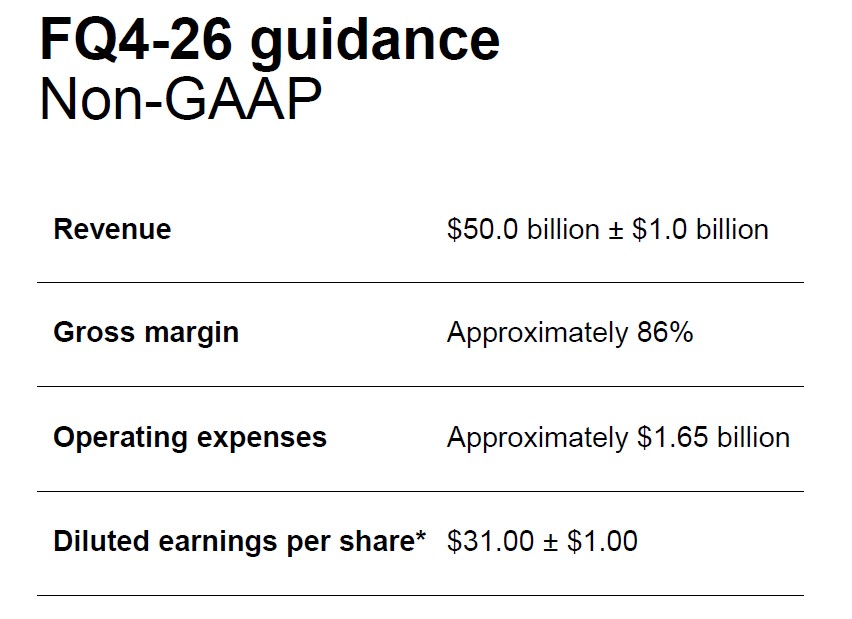

Para o próximo trimestre (4T FY2026), a empresa projeta:

- Receita de aproximadamente US$ 50 bilhões;

- Margem bruta próxima de 86%;

- EPS não-GAAP de aproximadamente US$ 31 por ação.

Caso essas projeções se concretizem, a empresa encerrará o ano fiscal de 2026 em um patamar muito acima daquele que o mercado projetava apenas alguns trimestres atrás.

Outro ponto relevante é que a administração agora acredita que as condições favoráveis de oferta e demanda para DRAM e NAND permanecerão apertadas além de 2027, impulsionadas pela expansão da IA, robótica, veículos autônomos e computação de borda.

4. O que mudou estruturalmente na Micron?

Talvez a principal novidade dos últimos resultados não seja o crescimento de receita ou a expansão de margens.

A mudança mais relevante pode estar no modelo de negócios.

A Micron anunciou que já assinou 16 Strategic Customer Agreements (SCAs), contratos de longo prazo firmados com clientes dos segmentos de Data Center, dispositivos de consumo e setor automotivo.

Esses contratos possuem características incomuns para a indústria de memória:

- duração de até cinco anos;

- compromissos de compra (“take-or-pay”);

- preços mínimos previamente estabelecidos;

- previsibilidade de volume;

- depósitos antecipados de clientes.

Segundo a companhia:

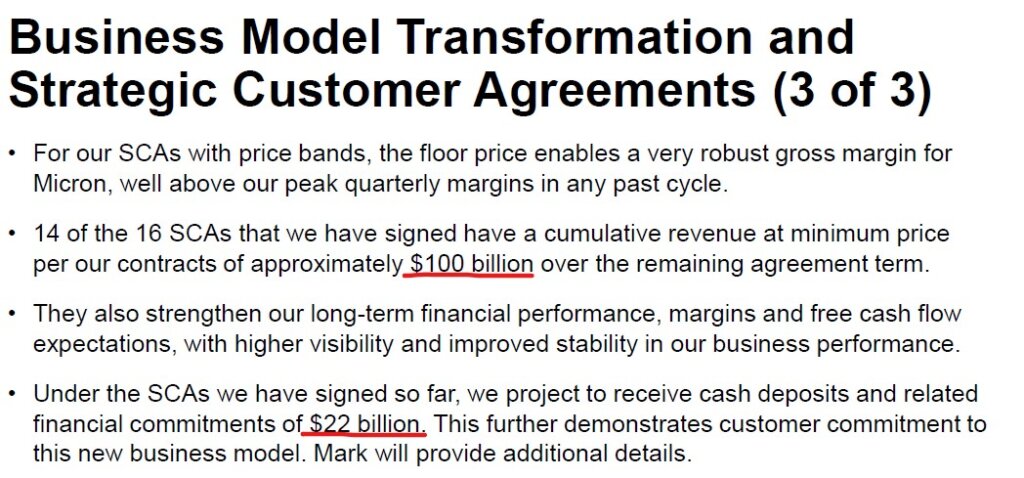

- os contratos atuais representam cerca de 20% do volume de DRAM e um terço do volume de NAND contratado até 2030;

- 14 dos contratos já assinados representam aproximadamente US$ 100 bilhões de receita mínima contratada;

- a empresa espera receber cerca de US$ 22 bilhões em depósitos e compromissos financeiros relacionados a esses acordos.

Se esse modelo prosperar, o mercado poderá passar a enxergar a Micron menos como uma commodity cíclica e mais como um fornecedor estratégico de infraestrutura crítica para a economia de IA.

5. Análise Gráfica e Valuation.

Ao analisarmos o gráfico mensal, observamos que, desde a publicação do nosso primeiro artigo, o preço passou a seguir uma trajetória de forte valorização, acompanhada pelo aumento do volume negociado, movimento que não ocorreu por acaso. Os lucros da empresa, ao longo do último ano, cresceram mais de 13 vezes. Nesse contexto, aplica-se a máxima de que o preço segue o lucro, seja em movimentos de alta ou de baixa.

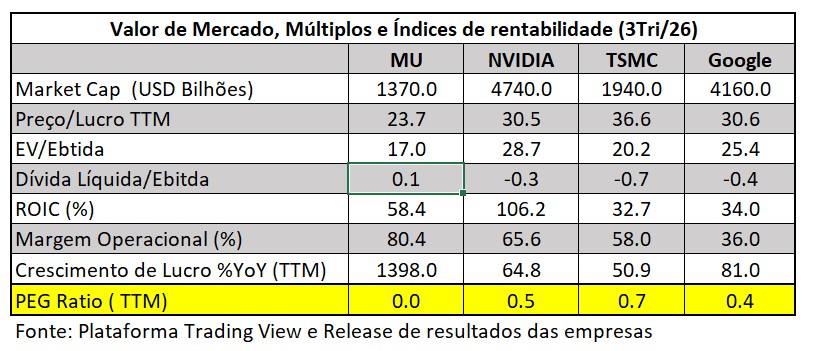

Ao analisarmos os fundamentos da Micron em comparação com seus pares, destaca-se o forte crescimento de lucros ano a ano (YoY), bem como níveis excepcionalmente elevados de margens e rentabilidade, que superaram os de empresas historicamente reconhecidas por sua alta performance, como Google e TSMC.

6. Resumo dos destaques

✅ Resultados recordes no 3T FY2026, superando guidance em receita, margem e lucro.

✅ Receita anualizada de Data Center superior a US$ 100 bilhões.

✅ Mais de US$ 1 bilhão já embarcado em HBM4.

✅ Assinatura de 16 Strategic Customer Agreements com horizonte até 2030.

✅ HBM4 apresentando rampagem duas vezes mais rápida que a geração HBM3E.

✅ Construção das fábricas de Idaho e Nova York avançando dentro do cronograma.

✅ Nova capacidade de empacotamento avançado em Singapura prevista para contribuir materialmente a partir de 2027.

✅ Mercado de robótica humanoide surgindo como potencial novo vetor secular de demanda por memória.

Conclusão:

A Micron continua sendo uma fabricante líder de memória e armazenamento, mas os resultados recentes sugerem que talvez já não seja adequado enxergá-la apenas sob a ótica tradicional das empresas cíclicas de semicondutores.

A combinação de Inteligência Artificial, demanda explosiva por HBM, restrições estruturais de oferta, expansão da infraestrutura global de data centers e contratos plurianuais de fornecimento está transformando profundamente a indústria de memória.

O núcleo da tese permanece o mesmo: a demanda impulsionada pela IA continua crescendo em ritmo acelerado. Porém, agora existe um segundo componente igualmente importante: a tentativa da Micron de aumentar a previsibilidade e a durabilidade dos seus resultados através dos Strategic Customer Agreements.

Se essa estratégia funcionar, o mercado poderá continuar reavaliando o múltiplo da companhia, reduzindo parte do desconto histórico aplicado ao setor de memória.

Como toda tese baseada em crescimento acelerado, o monitoramento contínuo segue sendo essencial. Ainda existem riscos relacionados à expansão de capacidade, avanço dos concorrentes e eventual desaceleração dos investimentos em IA.

O maior upgrade da tese não foi a receita de US$ 41,5 bilhões. Foi o fato de a Micron estar tentando transformar um negócio historicamente cíclico em um negócio parcialmente contratualizado. Se os SCAs ganharem escala, isso pode justificar uma reprecificação estrutural do valuation da empresa nos próximos anos.

Forte abraço,

Rodrigo Silveira

Muito bom como sempre, Rodrigão! Parabéns pelo artigo! Vou mandar mensagem no privado perguntando se está cara ou barata…rs

kkkkk….depende de como enxerga o futuro do setor de memória….acredito que 2027 ainda teremos gargalos, inclusive o movimento de aumento de preço da Apple e o ataque as empresas do setor de memória, são na minha visão uma evidência de que os preços não arrefecerão tão cedo. 2028 em diante já terá capacidade relevante entrado em produção…

Excelente Rodrigo ! Esses SCAs realmente impressionam… 100Bi é muito dinheiro e o principal, já garantido. Obrigado por compartilhar a tese. abs

Olá Wilson! Muito obrigado! Estes SCAs pode ser o principa fator para reprecificação da tese de empresa cíclica para empresa com receitas recorrentes.

Forte abraço!