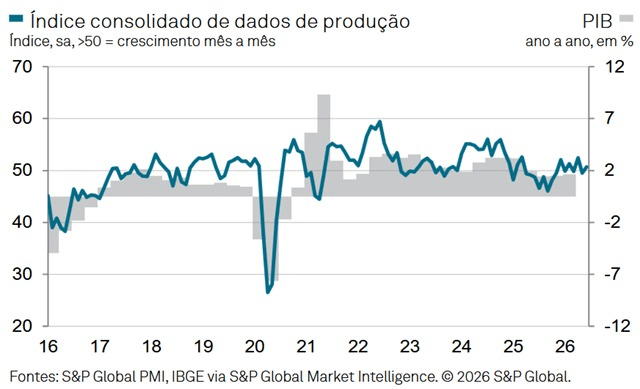

Bom dia! Seguem as notícias e análises macro. Desejo a todos um ótimo dia e ótimos negócios.

1- Bolsas americanas

S&P fechou estável e Nasdaq caiu 0,80% na quinta-feira – sexta-feira foi feriado.

Futuros de NY sobem mais de 0,5%, com destaque para a Nasdaq. Amanhã a SpaceX irá estrear na Nasdaq.

2- Agenda da semana

Quarta-feira: ata do FOMC (EUA)

Quinta-feira: CPI (China)

Sexta-feira: relatório WASDE (EUA)

3- Petróleo

Petróleo cai 0,5% nesta manhã: WTI é cotado a U$68 e Brent a U$72.

A OPEP+ decidiu no final de semana, em reunião virtual, elevar a produção em 188 mil bdp por dia. Desde o início da guerra, a produção do cartel subiu em 940.000 bdp por dia, ou 1% da produção global.

4- Agenda da semana

Terça-feira: IGP-DI. Segundo dia de debates do Escritório do Representante Comercial dos Estados Unidos (USTR) sobre a proposta de taxação extra a produtos brasileiros, com presença do senador Flávio Bolsonaro

Quarta-feira: vendas no varejo

Sexta-feira: IPCA

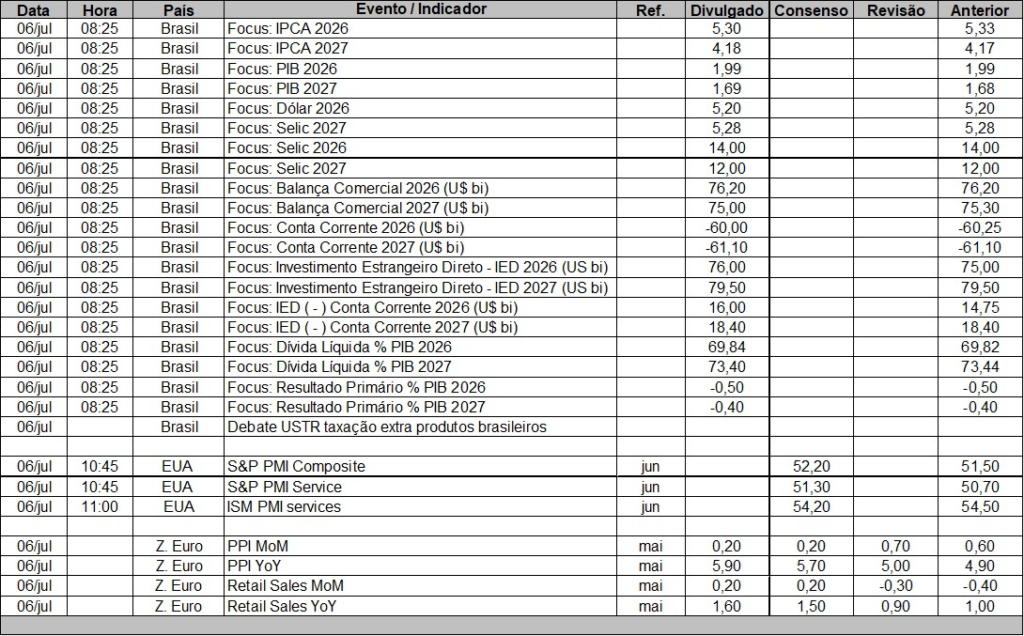

5- PMI Consolidado de junho

PMI consolidado subiu devido à alta no setor de serviços, já que os novos pedidos da indústria recuaram.

A melhora foi bem discreta e nível de otimismo do setor de serviços foi o menor em 11 meses e do setor industrial em 14 meses, embora ambos positivos.

A inflação subiu e no caso dos serviços, uma das maiores em 16 meses.

O emprego na indústria subiu, mas nos serviços caiu.

Eleições, inflação e tensões geopolíticas são os motivadores do índice fraco.

Conclusão: em março alertamos que a economia iria se enfraquecer e agora os dados oficiais apontam isso, como foi o caso da produção industrial de maio. Com o fim da guerra e queda do petróleo, juros um pouco mais baixos e gastos do governo, por ora acreditamos que o PMI seguirá fraco e indicando PIB abaixo de 2%, ou seja, não aponta desaceleração mais relevante.