Olá, Clube Investfy!

Dando início aos estudos de um novo setor na Bolsa, hoje publico o primeiro post sobre o setor Educacional — um segmento que passei a analisar com mais atenção recentemente. E, para começar, a empresa escolhida foi a Vitru.

A Vitru Educação S.A. (B3: VTRU3) é um dos principais ecossistemas de ensino superior digital no Brasil, operando sob as marcas Uniasselvi e Unicesumar. A companhia atua predominantemente no ensino a distância (EaD) e semipresencial/híbrido, com 12 campi em 4 estados, além de 2.533 polos de apoio presencial e portfólio de mais de 850 cursos (graduação, pós-graduação, técnicos e profissionalizantes.

1. Modelo de negócio e como a empresa ganha dinheiro

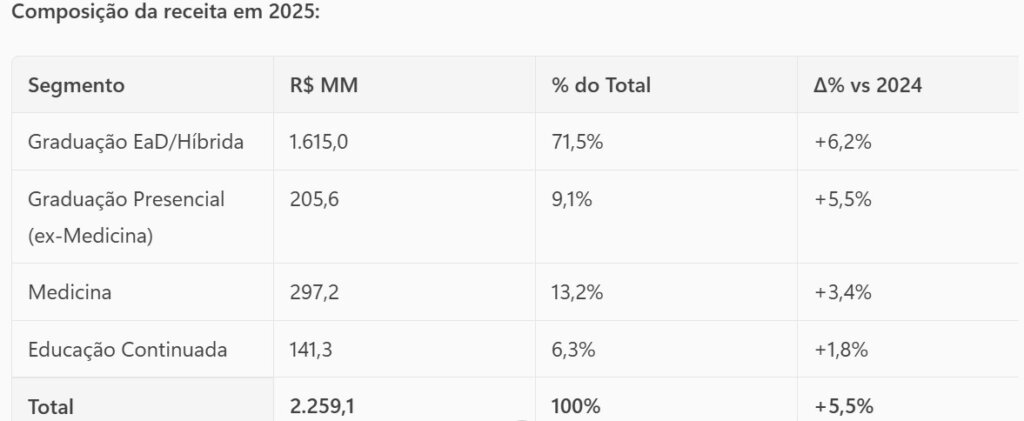

A Vitru ganha dinheiro vendendo acesso ao ensino superior de forma digital, acessível e escalável, cobrando mensalidades de centenas de milhares de alunos distribuídos em todo o Brasil. O core do negócio é a graduação EaD, que responde por mais de 7 em cada 10 reais de receita. As receitas de Medicina e presencial funcionam como complementos de maior ticket unitário (porém menor escala), enquanto a educação continuada é um negócio menor e de crescimento mais lento.

A receita é gerada por meio de pagamento de mensalidades pelos alunos. Em 2025, o ticket médio mensal dos cursos de graduação EaD foi de R$ 285,2.

Com uma base de 915,4 mil alunos no fim de 2025 (dos quais 97,7% em EaD/híbrido), a empresa gera receita de forma recorrente e escalável: mais alunos × mais meses matriculados = mais receita, sem necessidade de investir proporcionalmente em infraestrutura física, que é composta de 12 campi em 4 estado e uma rede de 2.533 polos de apoio presencial espalhados por todos os estados brasileiros.

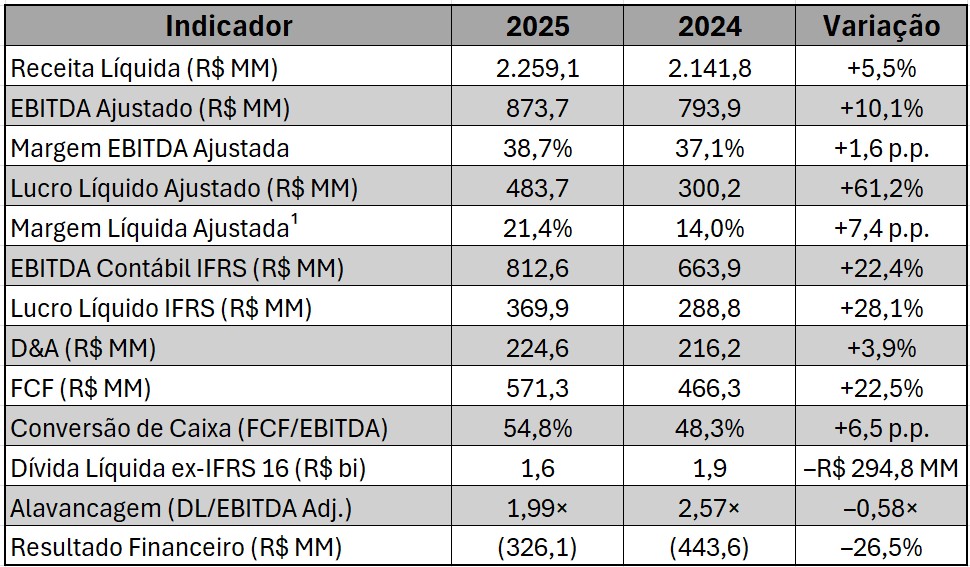

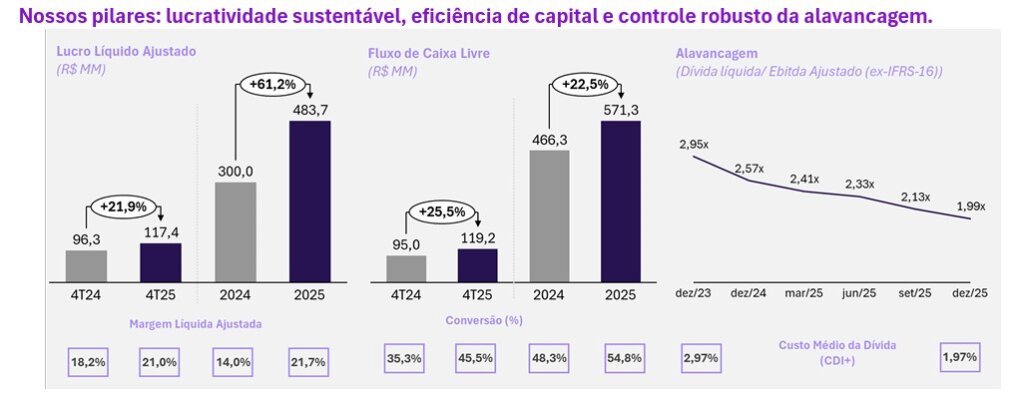

2º Entendendo alguns números

O 4T2025 e o ano como um todo foram muito forte para a Vitru, mostrando forte evolução em praticamente todas as linhas.

Destaque para evolução de Ebitda, Lucro Líquido e redução da alavancagem.

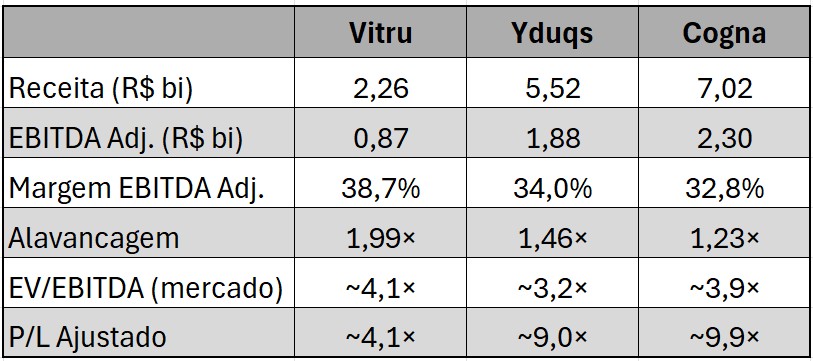

3. Comparação com pares:

A Vitru negocia com EV/EBITDA ligeiramente acima dos pares (4,1× vs 3,2–3,9×), o que se justifica por sua margem EBITDA ~6 p.p. superior e perfil 97,7% digital. Porém, o P/L ajustado é drasticamente menor (~4× vs 9–10× dos pares). Isso significa que o mercado desconta o lucro da Vitru de forma desproporcional à sua rentabilidade — cada real de EBITDA se converte em mais lucro (margem líquida ajustada 21,4% vs ~7% Yduqs e ~9% Cogna), mas o mercado não parece reconhecer essa eficiência na precificação.

4º Gatilhos para aumento do lucro no futuro

a) Expansão da base de alunos com baixo custo marginal. A base total cresceu +11,0% em 2025 (de 824,8 mil para 915,4 mil alunos). A captação de novos alunos no 4T25 foi de 48,9 mil (+7,6% vs 45,5 mil no 4T24), com 55% em formato semipresencial (crescimento de +18,5%). A reserva de crescimento parece ser significativa: conforme dados do 2T24, 93,3% dos 2.515 polos estavam em fase de maturação, com ocupação média de apenas 46,4%, e cada polo leva ~7 anos para atingir plena capacidade.

b) Redução da evasão. No 4T25, os desistentes caíram –26% (31,7 mil vs 42,8 mil no 4T24), resultado direto do programa Student Experience and Retention, que reestruturou toda a jornada do aluno — do onboarding à rematrícula. Cada ponto percentual a menos de evasão retém mais alunos por mais semestres, aumentando a receita recorrente sem custo adicional de aquisição.

c) Estabilização e recomposição do ticket médio. O ticket médio anual caiu–3,5% em 2025 (de R$ 295,5 para R$ 285,2/mês), resultado do efeito de safras: veteranos com tickets mais altos se formaram, enquanto novos ingressantes entram com mensalidades menores. A administração sinaliza expectativa de estabilização em 2026.

d) Eficiência operacional e alavancagem de custos fixos. As despesas de vendas ajustadas cresceram apenas +3,2% (R$ 353,8 MM vs R$ 342,8 MM) contra +11% de crescimento na base de alunos e +5,5% na receita, evidenciando ganhos de produtividade na aquisição de estudantes. O PDA caiu–2,9% em termos absolutos mesmo com mais alunos (R$ 225,4 MM vs R$ 232,2 MM).

5º Ameaças potenciais — O que pode dar errado

a) Regulação do MEC (risco alto e binário). Em maio de 2025, o MEC publicou o Novo Marco Regulatório (NRF) para cursos EaD. A Vitru suspendeu novas matrículas de Enfermagem EaD a partir de setembro/2025 para se adequar, aguardando regulamentação do fast-track para cursos de saúde, publicada apenas em dezembro/2025. Novas restrições — como obrigatoriedade de maior carga presencial em áreas hoje ofertadas 100% online — elevariam custos operacionais e limitariam a escalabilidade do modelo. Com 97,7% dos alunos em formato digital, a empresa está desproporcionalmente exposta a mudanças regulatórias na modalidade EaD.

b) Concorrência e guerra de preços. O mercado brasileiro de educação superior tem concorrentes de grande escala: a Cogna/Kroton reportou receita de R$ 7,02 bilhões em 2025 (+9,8%), a Yduqs atingiu R$ 5,52 bilhões (+3,2%) com 1,38 milhão de alunos. A receita EaD da Kroton cresceu +20,9% no 3T25, sinalizando agressividade competitiva justamente no segmento-core da Vitru. Se os concorrentes optarem por sacrificar margens para ganhar participação — via tickets menores, descontos ou bolsas — a Vitru poderá ser forçada a manter ARPUs baixos ou elevar gastos de marketing, comprimindo margens. A queda de–6,3% no ticket do 4T25 já reflete essa dinâmica competitiva.

c) Disrupção tecnológica por IA. Ferramentas de IA generativa integradas a plataformas como Google Classroom e ChatGPT podem, no médio prazo, oferecer experiências educacionais personalizadas a custo zero, comoditizando funcionalidades que hoje são diferenciais das EdTechs. No curto prazo, a IA é mais aliada que inimiga; no longo prazo, o risco é estrutural.

d) Execução e transição de liderança. Gerenciar ~1 milhão de alunos, integrando culturas e sistemas de duas grandes instituições (Uniasselvi e Unicesumar), é operacionalmente complexo. A empresa passará por mudança de CEO em abril/2026: William Matos transmitirá a presidência a José Aroldo Alves Júnior.

e) Cenário macro e inadimplência. Com a Selic a 14,75% em abril/2026, o crédito estudantil é caro e a renda disponível das famílias está pressionada.

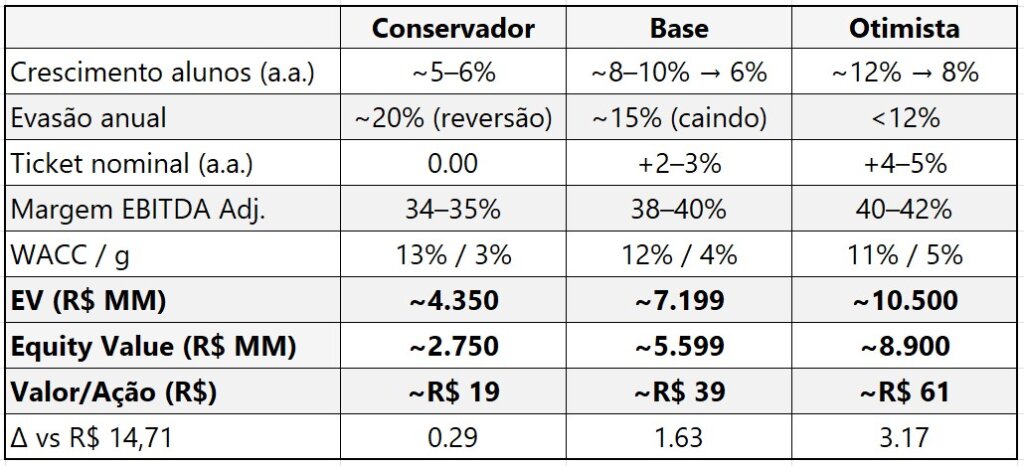

6º Exercicio de Valuation da empresa:

Para estimar quanto a Vitru pode valer, fiz um exercicio utilizando um Fluxo de Caixa Descontado (DCF) com projeção de 5 anos (2026–2030), considerando cenário conservador, base e otimista. Nos três cenários ainda encontrei upside em relação ao preço atual da ação da empresa.

Conclusão:

Em resumo, vejo a Vitru como uma empresa com um modelo simples, escalável e altamente gerador de caixa, sustentado por crescimento orgânico, margens elevadas e rápida redução da alavancagem.

Os principais gatilhos de valor são claros e mensuráveis, enquanto parte dos riscos — especialmente regulatórios, competitivos e de gestão — parecem, na minha leitura, já refletidos no preço atual da ação.

A assimetria risco-retorno me parece favorável, com downside limitado e upside relevante caso a empresa continue entregando o que vem mostrando.

Ainda assim, por se tratar de um setor novo dentro do meu universo de análise, pretendo me aprofundar mais no estudo do segmento de educação e das empresas que o compõem antes de tomar a decisão de comprar ações.

Forte abraço!

Rodrigo Silveira

excelente análise, obrigado por compartilhar

Muito obrigado Fernando!

Muito bom, Mestre Silveira! Sempre informações ricas!

Valeu mestre Diego! Seguimos juntos!

Excelente análise, Rodrigo! Muito didática e rica de informações sobre o setor. Contribuição muito valorosa.

Ola Michele! Muito obrigado.

Em breve publicarei sobre outra empresa do setor. Estou estudando aqui, mas pra longo prazo nao estou convencido ainda.

Excelente conteúdo! Confesso que setor educacional não acompanho a não ser histórias da COGNA, mas ficarei aguardando mais conteúdos do setor.

Ola Willian! Muito obrigado! Estamos juntos!