A Adobe é uma franquia de software de alta qualidade em plena transição estratégica. O negócio ainda combina receita recorrente, margens elevadas, baixo capex, forte geração de caixa e presença profunda em workflows profissionais de criação, documentos e experiência digital. O preço da ação, porém, passou a refletir uma dúvida central: a inteligência artificial generativa ampliará esse poder econômico ou reduzirá a percepção de valor dos softwares tradicionais da companhia?

O risco aparece no low-end, onde ferramentas AI-first tornam a criação inicial mais barata, rápida e abundante. A defesa está no profissional e enterprise, onde precisão, edição avançada, governança de marca, compliance, direitos comerciais, colaboração e distribuição continuam exigindo uma plataforma integrada. A Adobe precisa provar que IA não é apenas uso ou engajamento, mas monetização: maior ARR, retenção, ARPU, margem e FCF por ação.

Este relatório avalia essa transição a partir do modelo de negócio, resultados recentes, qualidade financeira, impacto da IA, margens, valuation, comparação com peers, cenários, riscos e plano de monitoramento. A conclusão depende menos de uma opinião genérica sobre “software bom” ou “IA disruptiva” e mais da ligação concreta entre produto, números e valor justo.

Como a Adobe ganha dinheiro e onde está o valor

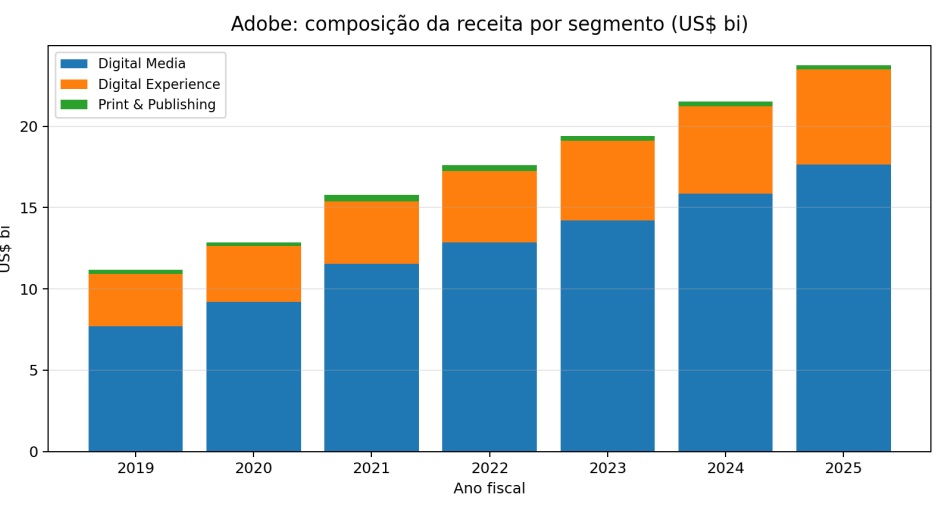

A Adobe monetiza principalmente assinaturas de software. Digital Media é o centro econômico, reunindo Creative Cloud e Document Cloud — Photoshop, Illustrator, Premiere, Lightroom, Acrobat, PDF, Express e Firefly — e respondeu por cerca de 74% da receita em FY2025. Digital Experience adiciona Experience Cloud, AEP, GenStudio, Workfront, analytics, commerce e orquestração de jornadas. Print & Publishing é residual. O valor do negócio vem da combinação entre receita recorrente, margens altas, baixo capex, forte FCF e presença profunda em workflows profissionais.

O debate central não é se a Adobe tem bons produtos, mas se sua base de workflows pode virar uma nova camada de monetização em IA. Firefly, Express, Acrobat AI Assistant e GenStudio só criam valor relevante se aumentarem preço, ARR, ARPU, attach rate, retenção ou contratos enterprise. Uso, MAU, trials e generative actions ajudam a medir adoção, mas não bastam. O mercado precisa ver essa tração aparecer em subscription revenue, RPO/cRPO, net new ARR, margem e FCF por ação.

A vantagem da Adobe continua mais forte no profissional e enterprise, onde precisão, edição avançada, direitos comerciais, compliance, colaboração, brand governance e integração operacional importam mais do que geração simples de conteúdo. O risco está no low-end: Canva, ferramentas AI-first e copilots de Microsoft/Google podem ser suficientes para usuários casuais e SMBs. Digital Experience acrescenta opcionalidade com GenStudio e AEP, mas precisa provar escala, ACV, retenção e margem. Se IA apenas defender a base, o crescimento pode seguir pressionado; se criar novos tiers, créditos, preços premium e workflows enterprise, o FCF futuro pode estar subestimado.

Resultados Recentes

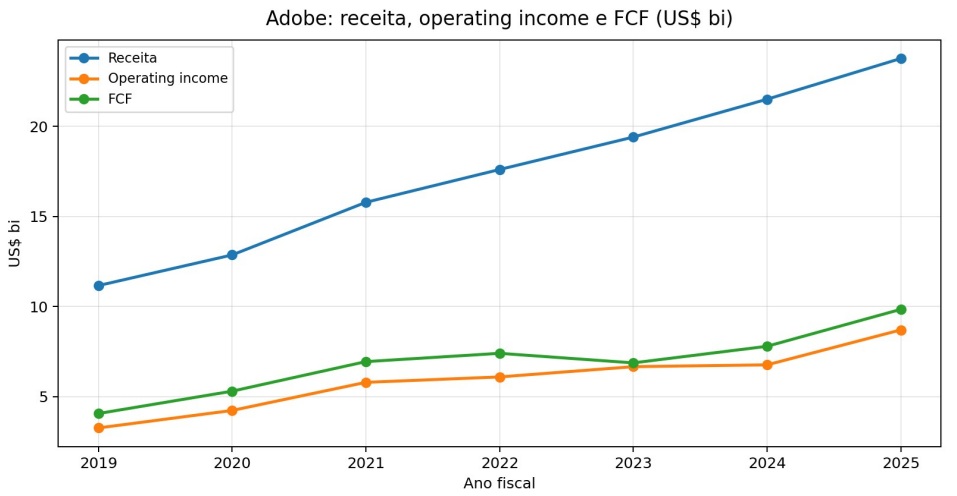

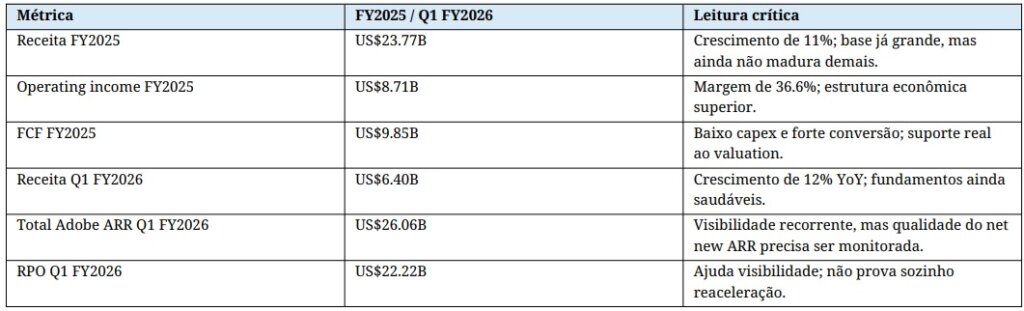

A melhor maneira de medir e normalizar algo é através dos números. O FY2025 de $ADBE foi muito forte em termos absolutos. A receita chegou a US$23.77B, contra US$21.51B em FY2024; o operating income GAAP subiu para US$8.71B; o lucro líquido foi US$7.13B; e o FCF foi US$9.85B. Esse perfil é raro: uma empresa com base de receita grande, crescimento ainda em double digits, margem operacional acima de 35% e conversão de caixa muito elevada.

O Q1 FY2026 reforçou a qualidade do modelo: receita de US$6.40B, alta de 12% YoY; GAAP operating income de US$2.42B;GAAP EPS de US$4.60; operating cash flow de US$2.96B; Total Adobe ARR de US$26.06B; e RPO de US$22.22B. A reação negativa do mercado não decorre de fragilidade operacional imediata, mas de ceticismo sobre timing, rentabilidade eescala da monetização de IA.

A leitura operacional correta é dupla. Os números provam que a Adobe não está deteriorando hoje; não provam, sozinhos,que a IA será crescimento incremental líquido em 2027-2030. Para uma empresa que já foi precificada como compounder quase imune, crescimento de 10%-12% pode ser bom, mas talvez não baste para recuperar múltiplos históricos sem umanarrativa quantitativa de AI ARR.

O que mudou: de compounder previsível para teste de AI monetization

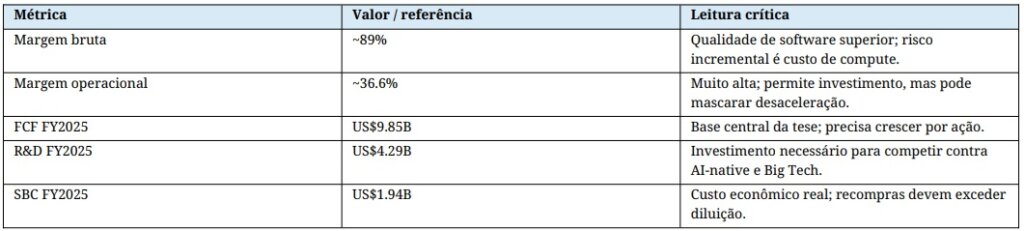

A Adobe mantém qualidade financeira rara: margem bruta perto de 89%, margem operacional em torno de 37% e FCF próximo de US$10B em FY2025. Isso permite financiar IA, vendas enterprise e recompras sem fragilizar o balanço. A leitura crítica é simples: R&D precisa virar produto monetizável, sales & marketing precisa gerar ARR, e SBC só é aceitável se o FCF por ação continuar crescendo. Margens altas sustentam o downside; crescimento incremental em IA decide o upside.

Margens, FCF, ROIC, SBC e reinvestimento em IA

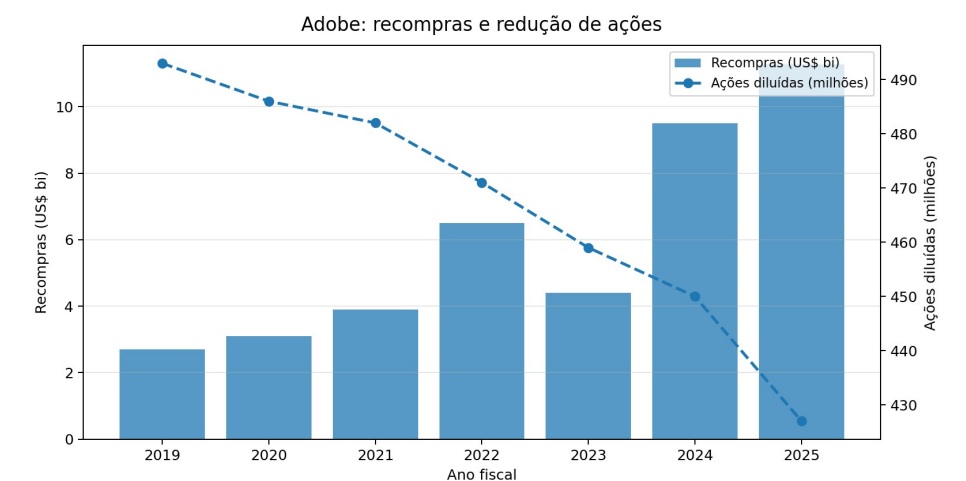

O balanço da Adobe segue confortável: no Q1 FY2026, a companhia tinha cerca de US$6.9B em caixa e investimentos de curto prazo contra US$6.7B em dívida total, deixando a dívida líquida praticamente zerada. Essa flexibilidade permite financiar IA, vendas enterprise, recompras e eventual M&A seletivo sem pressionar a estrutura de capital. Em FY2025, a Adobe recomprou aproximadamente US$11.3B em ações e reduziu a base diluída, o que apoia o FCF por ação em um momento de múltiplos comprimidos. O ponto crítico é a qualidade dessas recompras: elas criam valor quando feitas abaixo do valor intrínseco e quando reduzem de fato o share count; se servirem apenas para neutralizar SBC de cerca de US$1.9B, o benefício econômico é menor. A alocação ideal combina reinvestimento em IA com retorno mensurável, buybacks disciplinados e cautela com M&A defensiva cara.

Valuation, Possíveis Cenários e Plano de Ação

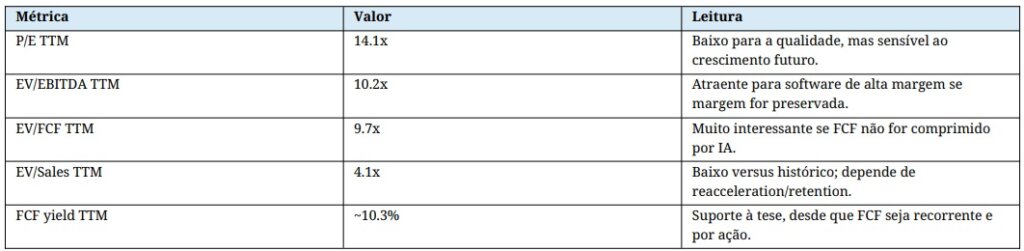

Ao preço de referência de US$247,60, a Adobe negocia como uma empresa madura: P/E TTM de 14,1x, EV/EBITDA de 10,2x, EV/FCF de 9,7x, EV/Sales de 4,1x e FCF yield perto de 10%. Para um negócio com margem bruta próxima de 90%, baixo capex e forte geração de caixa, o desconto chama atenção. O ponto decisivo não é o múltiplo atual, mas o crescimento embutido nele. Se a receita voltar para 9%–12%, com FCF margin acima de 35%–40% e queda no número de ações, há espaço para re-rating. Se o crescimento cair para 4%–6%, com IA apenas defensiva e pressão de Canva, Microsoft e Google, o valuation atual pode estar correto.

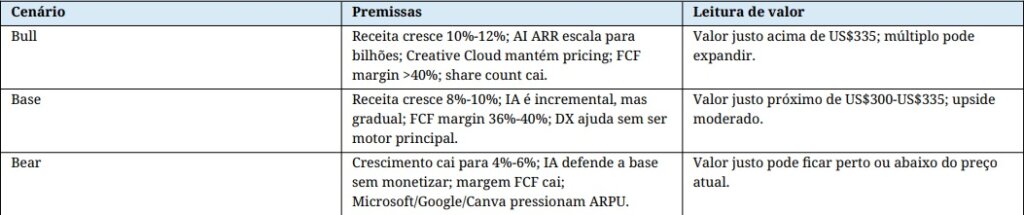

A Adobe deve ser analisada por cenários. O bull case não exige hiper crescimento; exige que IA aumente monetização, preserve pricing power em Creative Cloud e transforme Firefly, Acrobat AI e GenStudio em ARR real. O bear case também não exige ruptura: basta desaceleração para mid-single digits, menor ARPU, churn maior ou DX sem escala para manter o múltiplo comprimido. No cenário base, a empresa continua altamente lucrativa, mas o upside depende de evidências trimestrais: ARR, RPO/cRPO, FCF por ação, retenção e conversão de uso de IA em receita.

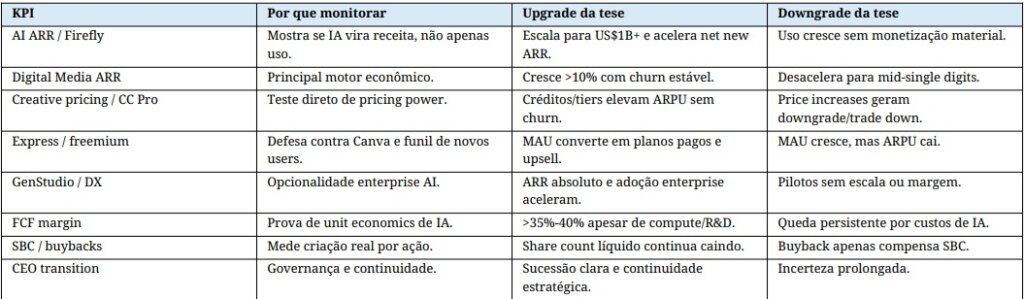

O plano de ação deve ser guiado por dados, não apenas por preço. Acima de US$330, a ação exige prova forte de AI ARR e reaceleração. Entre US$280–US$330, faz sentido monitorar com viés construtivo. Entre US$240–US$280, pode haver acumulação seletiva se os KPIs não piorarem. Abaixo de US$240, a pergunta muda: é exagero do mercado ou deterioração real de ARR, churn e pricing power? O acompanhamento deve focar em AI ARR/Firefly, Digital Media ARR, Creative pricing, Express conversion, GenStudio/DX, FCF margin, SBC, recompras e transição de CEO.

Conclusão

A Adobe continua sendo uma das franquias de software mais rentáveis do mercado, mas atravessa uma transição que pode redefinir seu crescimento. FY2025 e Q1 FY2026 ainda mostram um negócio saudável: receita em expansão, ARR robusto, RPO elevado, FCF muito forte, baixa alavancagem e recompras relevantes. Os números atuais não indicam deterioração operacional imediata.

A compressão do múltiplo, porém, não parece irracional. O mercado está questionando uma mudança real em interface, distribuição e monetização. A IA generativa pode reduzir o valor percebido de ferramentas criativas, fortalecer bundles de Microsoft e Google e ampliar alternativas baratas no low-end. Para defender seu valuation, a Adobe precisa provar que sua vantagem vai além de aplicativos conhecidos: ela precisa estar nos workflows integrados, editáveis, comerciais, seguros e difíceis de substituir.

A leitura final é positiva, mas condicional. ADBE pode ser uma oportunidade de alta qualidade se o mercado estiver superestimando a ruptura e subestimando a monetização de IA. Não é, porém, uma compra automática apenas porque o múltiplo caiu. O upgrade exige AI ARR material, Creative Cloud resiliente, Document Cloud monetizando novos recursos, Digital Experience contribuindo sem pesar no mix, FCF margin acima de 35%–40%, SBC controlado e share count líquido em queda. Sem essa combinação, o desconto pode ser menos oportunidade e mais ajuste correto a um crescimento estruturalmente menor.

Otima análise Jean

Excelente, Jean! Valeu pela análise.

Muito bom Jean!!

Mestre Jean, excelente artigo! Nessa linha, peço a gentileza de avaliar SERVICE NOW e DUOLINGO.

Parecem estar em situação semelhante, boa situação financeira porém com desafios na “concorrência” com a IA.

Abraços!