Antes de você ler este artigo, pense em qual tipo de investidor você deseja ser, ou em qual lado quer estar. Do Investidor estrangeiro ou do investidor local?

Digo isso pois o relatório mais recente do BofA sobre LatAm e Brasil, deixa o cenário bem claro, existe uma divergência forte entre o investidor estrangeiro e o investidor local.

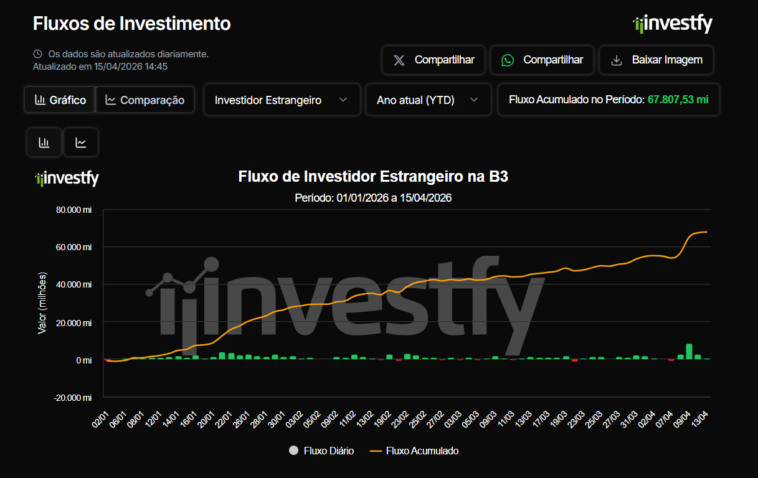

Começando pelo fluxo: o estrangeiro continua sendo o principal comprador de bolsa no Brasil.

Em março, houve desaceleração dos fluxos estrangeiros, principalmente por saída em futuros. A entrada líquida foi de aproximadamente R$4 bilhões na B3, sendo +R$11 bilhões em ações contra -R$7 bilhões em futuros.

Isso diz mais do que parece.

Gringo está tomado nas duas pontas: long em ações e futuros. Fluxo puro e direcional.

A saida de futuros não indica uma desistência do Brasil, mas sim um alivio de risco, até mesmo com os aumentos de margens que tivemos nas últimas semanas. Pode indicar também um redirecionamento para ações.

E mais importante: logo após o anúncio de cessar-fogo em abril, tivemos o maior fluxo diário estrangeiro para ações desde 2010.

Mas ele não está entrando de qualquer forma. Esse capital está sendo direcionado principalmente para setores mais defensivos, como energia e utilities, enquanto setores mais cíclicos, como consumo e saúde, continuam sofrendo saída. Isso mostra que o estrangeiro está comprado em Brasil, mas ainda com uma postura mais cautelosa.

Axia e Sabesp? Estão caras? Porque será que subiram tanto? Olhem o quanto subiu e associem a informação.

Observe que ambas foram ações que lideraram ganhos, alem de bater máxima histórica logo após o alivio do risco (fim da guerra?).

Sempre falamos do KIT Brasil, o gringo entra por ações com alta liquidez e que possuem fundamentos sólidos: BANCOS E UTILITIES.

Vale e Petrobras possuem variáveis extras e outros triggers, por isso entram na segunda camada de fluxo.

Agora, quando a gente olha para o investidor local, a história é completamente diferente.

Os fundos de ações tiveram saída de R$4 bilhões em março, e vêm acumulando saídas consistentes desde 2021. Mesmo os multimercados continuam com fluxo negativo. Só que esse dinheiro não está sumindo, ele está migrando.

E para onde ele está indo? Principalmente para crédito privado.

Em março, os fundos de crédito captaram cerca de R$22 bilhões, acumulando aproximadamente R$50 bilhões no ano. Ao mesmo tempo, a poupança segue perdendo recursos, com cerca de -R$19 bilhões no ano, o que reforça essa realocação dentro do sistema.

E o motivo disso é direto: o Brasil ainda opera com juros extremamente elevados. A Selic está próxima de 14,75%, o que cria uma alternativa muito forte fora da bolsa. O investidor local consegue retorno alto com muito menos risco — então ele simplesmente não precisa ir para equities.

Agora, ampliando a visão, o Brasil continua sendo extremamente relevante no cenário global.

Dentro dos fluxos para América Latina, o Brasil é o principal destaque positivo no ano, com cerca de US$3,2 bilhões de entrada, sendo o maior destino de capital na região.

Além disso, quando a gente olha para a alocação:

- Fundos globais de emergentes têm cerca de 7% em Brasil (Emergentes incluem India, Africa do Sul, México, etc)

- Fundos dedicados à América Latina têm aproximadamente 59% alocado em Brasil.

Ou seja, o Brasil continua sendo o “core trade” da região.

Outro ponto muito importante é a estrutura do mercado.

Hoje, o investidor estrangeiro representa cerca de 40% da propriedade da bolsa e aproximadamente 60% do volume negociado.

Isso significa que o comportamento da bolsa brasileira depende fortemente do fluxo externo.

E, ao mesmo tempo, existem sinais claros de fraqueza estrutural no mercado local:

- Não temos IPOs desde 2021.

- As ações representam apenas ~15% dos ativos financeiros, contra 20% alguns anos atrás.

- E os fundos locais têm apenas 8,3% de alocação em bolsa.

Ou seja, o investidor doméstico ainda está completamente subalocado em equities.

Isso indica um mercado: desalocado, pouco demandado internamente e potencialmente barato

No final, o que esse relatório mostra é um cenário bem interessante.

De um lado, você tem o investidor estrangeiro voltando e sustentando o mercado, trazendo fluxo positivo e posicionamento estratégico.

Do outro, o investidor local ainda está fora da bolsa, travado pelos juros altos e preferindo crédito e renda fixa.

E essa combinação cria uma dinâmica muito clara: o Brasil continua atrativo no cenário global, mas ainda depende do estrangeiro para sustentar esse movimento, porque o fluxo doméstico ainda não voltou.

O que faria esse fluxo doméstico voltar? É outra história.

O principal pano de fundo citado é que a América Latina — e especialmente o Brasil — vem outperformando os mercados globais no ano. Logo no início, o relatório destaca que a região continua entregando retorno superior, mesmo em um cenário global mais turbulento.

O relatório não cita trigger eleitoral, não há menção desse aspecto.

Ou seja, o primeiro driver é simples: performance relativa melhor atrai fluxo.

O relatório mostra que pode estar ocorrendo uma reversão do “US exceptionalism”, ou seja, uma redução da concentração de capital nos Estados Unidos e uma redistribuição para outras regiões, como emergentes e América Latina.

Sabe aquele investidor brasileiro que vive dizendo “aqui não presta preciso investidor nos EUA”? Esse é o investidor estrangeiro olhando para EUA, não que ele ache lá uma ruim, por enquanto eles necessitam desacelerar no mercado americano e alocar parte do capital em outros investimentos.

E agora? Qual tipo de investidor você quer ser na bolsa?

Aquele que está contra o fluxo, ou aquele que percorre o caminho mais rápido, ou seja, seguindo o fluxo?

Fonte: Relatório BofA Latam 15/04/2026

Acesse: fluxos.investfy.com

Muito bom Murilão…

Excelente artigo, em momento extremamente oportuno, Murilo! Parabéns!

Excelente texto Murilão!

Parabéns por mais um conteúdo enriquecedor Murilo. A análise de fluxo já foi comprovada como essencial para os traders.

Mais do que saber de fluxo, é saber para onde ele está indo… o que só amplia as chances de sucesso em alocações corretas.

Muito bom xará!! Muito obrigado por compartilhar!!